En ces temps de déclaration de revenus, il m’a paru intéressant de faire un billet sur la fiscalité de nos chers dividendes. Ou plutôt les différentes fiscalités, car nous allons distinguer plusieurs cas: les actions françaises, les actions étrangères et l’hébergement de ces actions sur un compte titre ou un PEA.

Mise en garde: je ne suis pas fiscaliste. Je mettrai les sources comme d’habitude, mais surtout je vous engage à vérifier par vous-même auprès de l’administration fiscale, sur la brochure complète de Déclaration des revenus de 2014 publiée ici. Les informations présentées (sans garantie) dans cet article sont à priori valables pour 2015.

Cas standard : dividendes d’actions françaises sur un CTO (compte titre ordinaire).

Le texte de l’administration fiscale se trouve ici. Pour ce qui concerne les contributions sociales, le texte de référence est ici.

Il y a plusieurs choses à bien comprendre:

Tout d’abord, avant même que les fonds versés par l’entreprise atteignent votre compte, ils vont subir les prélèvements sociaux (CSG, CRDS,….), de 15.5% sur le montant brut des dividendes.

Ils vont aussi être soumis à une « avance » sur l’Impôt sur le Revenu (IR). Cet acompte est de 21% du montant brut. (Son nom officiel est Prélèvement Forfaitaire Non Libératoire). Seuls les contribuables dont le revenu fiscal de référence est inférieur à 50 000 € (contribuables célibataires, divorcés ou veufs) ou 75 000 € (contribuables soumis à imposition commune) peuvent demander à être dispensés de ce prélèvement. C’est votre intermédiaire financier (Boursorama, Binck, etc…) qui se charge de payer ces prélèvements, et il ne vous crédite que du reste.

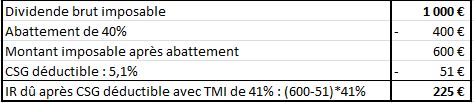

Les dividendes bénéficient d’un abattement de 40% sur le montant brut. Et la CSG due sur les revenus du patrimoine soumis au barème progressif de l’impôt est déductible à hauteur de 5,1 % de votre revenu global imposable.

Exercice d’application: Sachant que les impôts que vous allez payer sur ces dividendes dépendent également de votre TMI : Taux Marginal d’Imposition (c’est -à-dire le taux d’imposition sur tout euro additionnel perçu), et que pour l’exercice nous prenions un TMI de 41%; supposons que le dividende versé par la société X soit de 1000€ (brut), quel est au final la somme qui vous reviendra? quel est le taux de prélèvement subi par vos dividendes?

Réponse pas à pas:

Tout d’abord, calculons le montant qui va être versé par votre courtier sur votre compte:

Le montant que vous verrez apparaître sur votre compte est de 635€. Ce montant tient compte des prélèvements sociaux déjà payés, et de « l’avance » sur votre IR (qui sera « remboursé » sous forme de « crédit d’impôt »)

Maintenant nous allons calculer votre IR:

Votre IR sur ces dividendes est de 225 €: nous déduisons 40% du montant brut soit 400€. Il nous reste 600€ desquels nous pouvons encore déduire 51€ (5.1% de 1000€) au titre de la CSG. Reste 549 €, auquel nous appliquons votre TMI, soit 41%. Total : 225€.

A noter que vous avez DEJA payé 210€ d’acompte, il ne vous reste plus à payer que 15 €!

Maintenant, combien ces 1000€ versés par l’entreprise vous rapporte réellement?

La réponse est 620 €. Soit un taux de prélèvement de (1000-620)/1000 = 38%.

Cas particulier des SIIC

Attention, dans les actions françaises, les SIIC (Sociétés d’Investissement Immobilier Cotées) ne bénéficient pas de l’abattement de 40%.

Dividendes d’actions étrangères sur un CTO (compte titre ordinaire).

Il y a dans ce cas une étape additionnelle avant que les fonds n’atteigne votre compte : le prélèvement à la source sur les dividendes, dans le pays d’origine.

Ce prélèvement est variable suivant les pays: de 10% à 30%. Mais afin d’éviter une double imposition, il est prévu pour les pays ayant une convention fiscale avec la France (quasiment tous les pays sur lesquels nous allons investir. La liste est disponible ici), que ce prélèvement soit compensé par un crédit d’impôt.

L’Angleterre effectue un prélèvement de 10%, les US à 15% par exemple.

Le reste est identique : les calculs se font ensuite sur le montant net du prélèvement à la source, et les dividendes des pays sous convention fiscale bénéficient également de l’abattement de 40% (sauf là encore les sociétés de type SIIC (REIT en anglais). Le crédit d’impôt est ensuite déduit du calcul de l’IR comme réalisé précédemment.

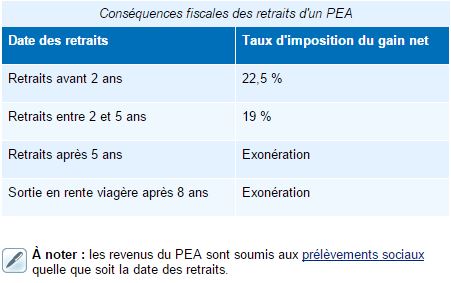

Cas particulier des dividendes d’actions logées dans un PEA

Bonne nouvelle, si vous n’effectuez aucun retrait ou rachat dans les 5 ans suivant votre 1er versement, les dividendes de ces actions sont exonérées d’impôts!

Sinon, le petit tableau ci-dessous vous donne l’incidence fiscale d’un retrait anticipé:

En revanche, ils sont soumis aux prélèvements sociaux.

Mais si les dividendes sont exonérés d’impôts, que ce passe-t-il pour les prélèvements à la source sur les dividendes d’actions étrangères logées dans le PEA? et bien c’est simple: ce prélèvement à la source est perdu, puisqu’il ne sera compensé par aucun crédit d’impôt.

D’où l’intérêt (fiscal) d’acheter les actions sur Londres plutôt que sur Amsterdam quand vous avez le choix pour une société étrangère qui a 2 sièges sociaux dans ces 2 pays (comme Royal Dutch Shell ou Unilever) que vous voulez mettre dans votre PEA (même si les frais d’achat sont souvent plus élevés): puisque le prélèvement sera perdu, autant prendre le pays ou il est le plus faible possible. Par exemple on peut donc faire le choix d’acheter plutôt des actions Unilever plc sur Londres que Unilever NV sur Amsterdam dans le cadre du PEA.

La déclaration de revenu

Votre (vos) courtier(s) vous envoie(nt) l’IFU (Imprimé Fiscal Unique) qui vous permet de faire très simplement votre déclaration de revenu.

Il suffit de vérifier que la déclaration pré-remplie comprend bien l’ensemble des éléments qui apparaissent sur vos IFU. Vous pouvez également reprendre l’ensemble des versements de dividendes pour vérifier les calculs de vos courtiers… (pour ma part je fais confiance à Boursorama sur ce point).

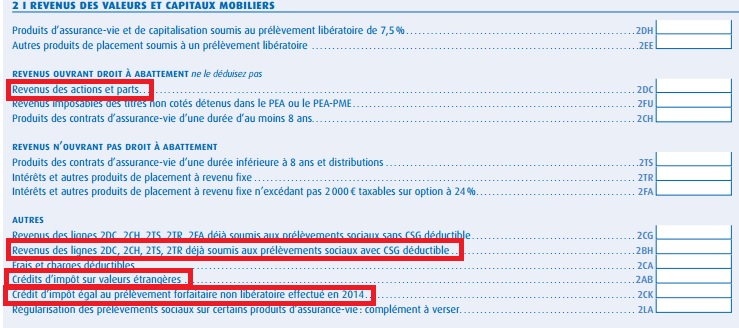

Si on analyse la partie consacrée aux revenus des valeurs et capitaux mobiliers (section 2), on retrouve les différents thèmes dont nous avons parlé plus haut:

- La ligne 2DC représente les revenus (dividendes) des actions qui auront droit à l’abattement de 40%

- La ligne 2BH représente les revenus déjà soumis aux prélèvements sociaux, avec CSG déductible (les 5.1%. C’est le fisc qui le calculera).

- La ligne 2AB représente le fameux crédit d’impôt compensant les prélèvements à la source sur les dividendes des valeurs étrangères.

- La ligne 2CK représente le crédit d’impôt correspondant au prélèvement forfaitaire (les 21%) qui avait déjà été prélevé avant que les dividendes ne soient versés sur votre compte.

Voila, j’espère que cet aperçu sur la fiscalité des dividendes aura contribué (sans jeu de mot!) à rendre cet aspect plus clair !

Merci pour la clarté de ton exposé. Cela me permet de comprendre mieux la fiscalité des dividendes sur CTO, particulièrement complexe à mes yeux !!

Es tu sûr qu’il n’y a pas d’abattement de 40 % sur les dividendes de REITS américains ?

Si la réponse est négative, je ne vois pas trop l’intérêt d’investir sur ces REITS compte tenu de la fiscalité, confiscatoire (pour moi TMI de 30%)

Peux tu me donner ton avis à ce sujet

J’apprécie beaucoup ton blog que je suis régulièrement ….

Je te souhaite des investissements fructueux !!

Bonjour Fanny,

D’après moi ( mais je ne suis pas fiscaliste!) le statut des SIIC et des REITs sont identiques.

Et en particulier le non-abattement de 40% malheureusement…

C’est ce que je comprends de la brochure 2015 sur l’Impôt sur le Revenu (lien en haut de l’article, dans le texte en rouge). Page 108/388, en bas à gauche dans l’encadré bleu, il est spécifié « les dividendes issus de bénéfices exonérés (c’est le cas des SIIC comme des REIT) distribués par des Sociétés d’Investissement Immobilières Cotées ».

Il n’est pas fait mention spécifiquement de la « nationalité » des dites sociétés, et c’est dans un chapitre qui concerne toutes les sociétés, françaises ou étrangères ayant une convention fiscale avec la France.

En fait, les statuts SIIC et REIT ne sont pas tout à fait identiques, ce qui permet aux REITs nord-americains (U.S et canada) d’être éligibles à l’abattement…

Une petite precision concernant les société à « double nationalité »:plus que la place de cotation, il faut surtout se focaliser sur l’état qui abrite le siege social de l’entite visée.

L’exemple le plus parlant est le cas de Royal Dutch Shell:

Une seule société, mais séparée en deux entités cotées:

Royal Dutch Shell NV (RDS-A), dont le siege social est aux pays-bas.

Royal Dutch Shell plc (RDS-B), dont le siège social est au royaume uni.

Le truc, c’est que les 2 entités cotent à londres ET amsterdam!

Il est possible d’acheter RDSA ou RDSB sur Euronext Amsterdam ou sur le London Stock Exchange.

Dans ce cas, il sera en général plus interessant de prendre Royal Dutch Shell plc (RDS-B), entité britannique subissant donc le prélèvement à la source UK, plus avantageux, sur la place d’Amsterdam, aux frais de transactions plus réduits que Londres chez les brokers Français.

Merci Yoshi!

Pour les différences SIIC et REIT, je ne vais pas trop m’étendre dessus. Aprés avoir pas mal travaillé la question suite aux interrogations de Fanny ( et d’autres), je dirais simplement que la réponse semble être très délicate à la fois pour les brokers et même l’administration fiscale.

Je vais simplement me contenter de constater que le broker sur lequel j’ai mes REIT, à savoir Binck, applique l’abattement pour les REIT (et pas pour les SIIC bien entendu).

RDS est l’exemple parfait pour illustrer le sujet des dividendes de sociétés étrangéres 🙂 !

Suite au décès de ma maman je souhaiterais savoir le montant exact versé des dividendes qu’elle a reçu car sur la déclaration relative aux dividendes il y a de pré rempli ligne 2AB de 3098 et ligne 2DC de 9293 faut il lire 9293 ou 9293-3098=6195

Bonjour,

Tout d’abord, toutes mes condoléances pour le décès de votre mère.

Sous réserve (je ne suis pas un spécialiste de la fiscalité) je pense que les dividendes réellement perçus sont de 9293 € (le cash versé sur ses comptes).

Elle bénéficiait également d’un crédit d’impôt de 3098 €, qui correspond à la somme qui avait été prélevée par les administrations fiscales étrangères en retenue à le source.