Cet article fait suite au long commentaire que j’ai trouvé très intéressant et pertinent de Laurent publié dans le suivi de mon portefeuille de Février.

Laurent écrit : « J’avais jusque fin 2015 et depuis deux ans un portefeuille orienté rendement, très semblable au votre. Et puis, au bilan de fin d’année, une fois de plus, je me retrouve avec une performance poussive, comme vous avec vos 3% de gains, guère mieux qu’un livret finalement puisque les dividendes sont réinvestis. (…)

Comme vous, je me focalisais sur les dividendes mensuels qui tombent régulièrement, avec un certain plaisir de les voir tomber. Et tout en sachant par ailleurs que ces dividendes sont une pure chimère financière puisque le cours de l’action baisse d’autant. Et que l’on est au final perdant à cause du frottement fiscal. (…)

La joie de voir ces dividendes mensuels tomber n’était rien d’autre que le comportement d’Harpagon en train de compter ses pièces d’or chaque matin : un biais psychologique doublé d’une inefficacité financière. (…)

Nous avons certes une majorité d’entreprises solides qui augmentent leur dividende de quelques pourcent par an mais nous avons tous aussi quelques canard boiteux comme BHP, une industrielle, une foncière qui va dérailler et qui baissent alors franchement leur dividende de plusieurs dizaines de pourcents. Au total, je doute que l’on soit beaucoup gagnant, y compris sur ce tableau. »

Un grand merci à Laurent déjà pour sa franchise directe et le fait d’avoir pris le temps de poster un commentaire aussi détaillé. Mais ses remarques appellent aussi une réponse trop longue pour être simplement postée en commentaire.

Nous avons là 3 grandes questions :

- La rentabilité d’un investissement RP-PR

- La fiscalité

- Les aspects psychologiques.

Il me faudrait un livre entier pour répondre précisément à ces questions (un futur projet ?), mais essayons de répondre rapidement.

Je précise tout de même que je ne suis pas là pour tenter de convaincre qui que ce soit. Chacun fait ce qu’il veut avec son argent, et je n’ai rien à vendre.

Je ne prétends pas détenir « la vérité ». J’explique dans ce blog ce que je fais, le résultat d’une démarche que j’ai voulu la plus « scientifique » possible (un reste de ma formation d’ingénieur sans doute ?). Comme pour tout, il y a surement plusieurs manières de « bien faire ». Je pense que cette méthode en est une, et elle me convient.

La performance.

Petit rappel : la performance d’un investissement en action est la somme des dividendes perçus et de la plus-value réalisée à la revente de cette action.

P = D + PV

Avec P, performance, D = somme des dividendes perçus pendant la durée de détention de l’action, PV : plus-value (on espère positive !) réalisé à la revente.

La performance est bien entendu un élément clef : à quoi bon prendre des risques en Bourse si c’est pour réaliser une performance médiocre, à la hauteur d’un livret ?

Alors que typiquement un investisseur « Value » va mettre l’accent sur le 2éme terme, les plus-values, l’investisseur de rendement va privilégier le premier terme, les dividendes.

Au risque de me répéter, sur le long terme, une part significative de la performance globale des actions vient des dividendes.

Par « long terme », je pense à une période minimum de 10 ans, pas 2 ans..

Ma conviction est étayée par un grand nombre d’études. La plupart sont en anglais, l’investissement en dividendes étant plus répandus aux US qu’en France… Je reprends et complète ce que j’avais déjà présenté dans cet article:

Une étude d’ Allianz Global Investors conclue :

Les dividendes restent un moteur clé de la performance. Sur les 40 dernières années, ils ont représenté presque 40% de la performance totale des placements en actions.

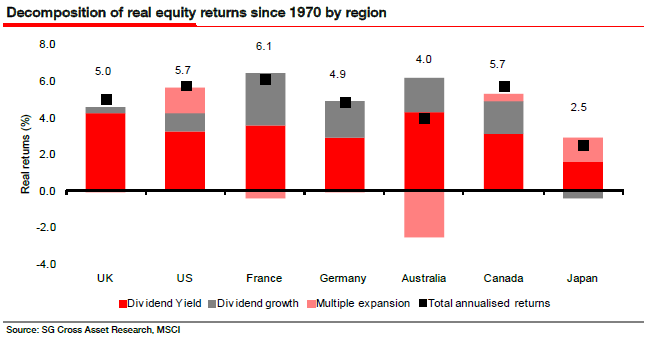

Les analystes quantitatifs de la Société Générale avaient publié une étude fin 2011 (« The Global Income Investor », 10 octobre 2011) montrant que:

le dividende apporte la principale contribution au rendement total des actions – une réalité quelle que soit la zone géographique considérée.

Source: SG Cross Asset Research : http://www.morningstar.fr/fr/news/133425/quest-ce-quun-dividende-.aspx

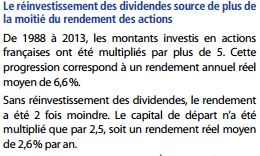

Pour l’AMF ( Autorité des Marchés Financiers) :

le réinvestissement des dividendes (exactement la méthode préconisée sur ce blog) est la source de plus de la moitié du rendement des actions

Source : http://www.fortuneo.fr/datas/files/lettre-observatoire-epargne-amf-decembre-2013.pdf

Les sources en anglais sont nombreuses.

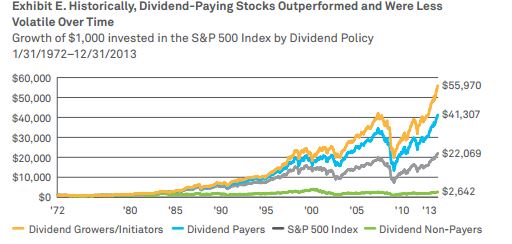

Depuis 1926, les dividendes ont représenté plus de 50% du rendement total du marché. Et les sociétés distribuant des dividendes (et surtout des dividendes croissants, nous retrouvons nos fameux « Dividend Aristocrats ») ont largement surperformé le « marché » représenté ici par le S&P 500 :

Source : https://public.dreyfus.com/documents/manual/perspectives/dry-fsdwp.pdf

Autre exemple, la firme respectée Tweedy Browne a publié en 2014 un document reprenant de nombreuses études faites sur ce sujet intitulée : «The High Dividend Yield Return Advantage: An Examination of Empirical Data Associating Investment in High Dividend Yield Securities with Attractive Returns Over Long Measurement Periods».

La conclusion :

« It seems clear, at least from the studies contained herein, that stocks with high dividend yields have enjoyed interesting return advantages over their lower yielding counterparts. »

« Il parait clair, du moins par les études contenues dans ce document, que les actions à fort dividendes ont bénéficié d’un avantage intéressant en terme de rendement par rapport aux actions à faible revenu ».

Source : http://www.tweedy.com/resources/library_docs/papers/HighDivStudyFUND2014Web.pdf

Pour compléter ces études, quelques autres saines lectures:

Etude de Mc Graw Hill Financial : « One fact remains undisputable. Dividends yield is an important component of total return. This is particularly true in light of the financial crisis in 2008, continuing volatility in the equity markets and the current low interest rates environment. »

Source : http://www.spindices.com/documents/research/dividend-investing-2013.pdf

Journal of Accounting and Finance : « Do Stocks with Dividends Outperform the Market during Recessions?

After the major recession of 2008, investors are more concerned about their investment strategies. How should one’s investment portfolio change in the new world order of increased uncertainty? A current common recommendation is for investors to purchase dividend-paying stocks, knowing that regular dividend returns will reduce the risk of the portfolio – even portfolios with tax consequences. »

« In summary, this study found that for both recovery and recessionary periods of the recessions of 2001 and 2008, the S&P Dividend Aristocrat Index significantly outperformed the S&P 500 Index. This implied that stocks with dividends generally out-performed the overall stock market. »

Source:http://www.na-businesspress.com/JAF/MillerM_Web13_1_.pdf

Etude de Thornburg sur les dividendes dans une optique « retraite » : http://www.thornburg.com/pdf/TH2018_dividends.pdf

Et je ne peux pas finir sans citer un de mes ouvrages favoris « What Works on Wall Street » de O’Shaugnessy. Une méthode basée sur des critères « Value » (ce que j’ai appelé les ratio de prix dans le blog) combinés au «shareholder yield » (dividendes plus rachat d’actions) donne :

« d’excellent retour sur le long terme, et un niveau de risque raisonnable et une « base rate » (fréquence de base : notion statistique) exceptionnelle ».

De plus la plupart de ces études ne prennent pas en compte l’inflation, et la « valeur temps ».

Je m’explique : 100 € perçu immédiatement « valent » plus que 100 € perçu dans un an (et beaucoup plus que 100 € perçus dans 10 ans).

Si je prends une inflation à 1% (ou un « rendement de l’argent» de 1%), 100 € dans un an « vaut » 99 € d’aujourd’hui. 100€ dans 10 ans « vaut » 90.4€ perçus aujourd’hui. La formule étant ValeurPrésente= ValeurFuture x(1-Inflation)^nbre d’années.

Ainsi le Wall Street Journal lorsqu’il évalue la croissance du S&P 500 dûe aux dividendes, ne l’ajuste pas par rapport à l’inflation. Inflation ajustée, les dividendes participent en fait à hauteur de 80% de la hausse historique du S&P 500 et sur certaines périodes hyperinflationnistes, on est même proche des 100 % comme dans les années 70.

Le réinvestissement des dividendes, faisant marcher à plein les intérêts composés, renforce d’autant plus cette rentabilité.

Alors oui, mécaniquement, le jour de détachement du dividende, la valeur de l’action chute du montant équivalent. Mais pour une société réalisant des profits, rentable (rappelons que ce sont des critères de sélection de nos actions), le cours de l’action, au-delà des mouvements browniens imprévisibles à court terme des marchés, finira par croitre.

La distribution des dividendes n’est donc pas une « pure chimère financière » au-delà du très très court terme de la journée de détachement du dividende. Si c’était le cas, j’aurais une rentabilité négative sur la partie PV de mon portefeuille, d’un montant équivalent au montant des dividendes perçus, ce qui n’est pas le cas (ni pour moi, ni pour les millions d’autres investisseurs du même type).

Alors bien entendu, nous avons des entreprises qui vont diminuer (ou couper) leurs dividendes. Tout l’objectif de la méthode RP-PR (du moins la partie RP : Rendement Pérenne) consiste à minimiser ce risque, sans bien sûr pouvoir l’éliminer totalement. La diversification ajoute à cela une dimension de sécurité.

BHP a diminué ses dividendes, certes. Et alors ? Ils ne représentent pour moi que 2.2% du total de mes dividendes annuels !

Chaque année, je risque en effet d’avoir quelques sociétés qui ne se comportent pas aussi bien qu’espéré. Mais ce n’est pas de l’imprévu, c’est intégré dans le modèle. Je sais que ça peut arriver, je ne sais pas quand et où. C’est de « l’imprévu prévisible ».

Au total, les montants mensuels des dividendes continueront à croitre, jusqu’à représenter une part non négligeable, voire la totalité, de mes dépenses (il est bon de se rappeler l’objectif).

Quelle est ma rentabilité personnelle, sur mon portefeuille ?

Elle est bien plus de 3%, qui ne représente que la partie PV (potentielle) à un instant t (en l’occurrence février 2016) de mon portefeuille. C’est en effet négliger complétement la partie dividende, alors même que c’est le cœur de la stratégie.

Si je choisissais de ne PAS réinvestir mes dividendes (l’avantage des dividendes, c’est que j’en fait ce que je veux ! je les consomme, les réinvestis dans la même société ou dans d’autres), mon rendement brut à aujourd’hui, exclusivement sur la partie dividende, est de 5.46% /an.

Et cela sans tenir compte donc des PV potentielles. Qui, vu que j’essaie d’acheter des société à Prix Raisonnable, pourraient devenir intéressantes. Et comme la plupart des sociétés acquises vont augmenter leurs dividendes dans le temps, même si je choisissais de consommer mes dividendes et même en l’absence de toute croissance de la valeur des actions, cette rentabilité augmenterait mécaniquement.

On est donc loin (heureusement !) de la rentabilité d’une Assurance Vie en Euro, et encore plus d’un livret (Livret A: 0.75% nets pour rappel, limité à 22.950 €). Et les rendements promotionnels affichés par les « super-livrets » ne sont valables que pour quelques mois).

Pour bien comparer la rentabilité, il serait nécessaire de suivre la « valeur de part » en comparaison avec une autre méthode d’investissement. C’est assez fastidieux, et l’un des avantages d’être investisseur individuel est de n’avoir de compte à rendre qu’à soi-même, et je n’éprouve pas le besoin de me comparer sans arrêt.

A noter qu’aujourd’hui, mes dividendes représentent un peu moins de 20% de la totalité de mes revenus (1/4 de mon salaire). Ce n’est pas encore l’indépendance financière, mais même si j’arrêtais totalement de les réinvestir et d’épargner, cela fait déjà un sympathique complément de salaire de manière passive.

La fiscalité

Cela demanderait en soi un long article.

Rappelons que tant que je ne les consomme pas, les dividendes des actions placées dans mon PEA ne sont pas imposés (hors prélèvements sociaux, mais là toute source de revenu y a droit…). Pas plus d’ailleurs que les PV que je pourrais réaliser en revendant des actions, mais là j’aurais également les frais de courtage.

Pour le reste, à l’exception des SIIC, je bénéficie d’un abattement de 40%, puis pour simplifier, je suis imposé sur mon TMI. Cf l’article sur la fiscalité des dividendes.

Certes, ce n’est pas idéal, et moins intéressant (aujourd’hui !) que la fiscalité sur les PV d’actions gardées sur une longue période, mais de là à se dire qu’on perd de l’argent chaque fois qu’on touche des dividendes ! Et rappelons l’aspect «valeur temps » aussi qui joue en faveur des dividendes perçus immédiatement vs une PV réalisée dans 10 ans…

Sans compter que la fiscalité des PV peut évoluer d’ici à la revente de vos actions. Dans un sens qui historiquement n’est jamais très favorable à l’épargnant…

Je ne préconise pas de toute façon de choisir ses investissements sur les aspects fiscaux. D’une part, ceux-ci sont assez volatils malheureusement en France. D’autre part, cela peut conduire à des investissements au final plus risqués ou moins rentables juste par soucis d’économiser sur la part versée à l’Etat.

Je n’en fais donc pas une question de principe, je vois plutôt cela comme la météo : quelque chose sur lequel je n’ai que peu de pouvoir, que je subis, avec lequel je m’arrange : quand il pleut, je prend un parapluie. Dans l’investissement, je prend un PEA.

La partie psychologique.

Est-ce que j’éprouve de « la joie » tel un « Harpagon en train de compter ses pièces d’or » ?

Oui. Absolument. Vous avez parfaitement raison sur ce point.

J’assume. J’adore toucher des dividendes. Me connecter à mon compte et voir que BHP ou Total ou Mattel ou IBM ou Cominar m’a versé un « salaire ». Et cela arrive plusieurs fois par mois. Absolument délicieux.

C’est une des raisons pour laquelle j’ai du mal à me guérir de ma « consultite ». Pas tant pour les évolutions de la valeur du portefeuille que pour le plaisir de constater que j’ai « gagné de l’argent en dormant » (je sais, c’est très politiquement incorrect !).

J’adore voir toutes mes petites machines à cash fonctionner. Même si de temps en temps une d’entre elle a des ratés (BHP), vite effacés par l’efficacité croissante des autres. Et je vais continuer à en acheter, car je sais que dans la durée, tous ces petits ruisseaux de dividendes feront une jolie rivière de revenus contribuant à mon indépendance financière.

A cow for her milk. A hen for her eggs,

And a stock, by heck, for her dividends.

An orchard for fruit. Bees for their honey,

And stocks, besides, for their dividends

John Burr Williams, “Evaluation of the Rule of Present Worth,” 1937

Philippe,

Très bon article, je suis 100% d’accord avec toi ! Il n’y a pas qu’une seule manière de « gagner en bourse ». Trop de gens sont focalisés sur les plus-values sans s’intéresser aux revenus. Quand on regarde le résultat des Dividend Aristocrates, on a : plus-value + revenus croissants (ce que tu as oublié de mentionner).

Concernant l’assurance-vie en euros, je me suis amusé à comparer les revenus avec une action Coca-Cola. On s’aperçoit clairement que, même en étant plus taxé dans un compte-titres, les revenus de dividendes rapportent plus !

Tout est ici :

http://revenusetdividendes.com/assurance-vie-en-euros-contre-coca-cola-le-match/

Vos commentaires sont d’ailleurs les bienvenus !!

Merci Bertrand!

Je vois que vous faites également parti des gens qui (comme moi), après avoir tenté une approche traditionnelle de l’investissement boursier basée sur les gains en capital, se sont tourné avec succès vers l’investissement orienté revenu!

Bienvenue au club 🙂 !

Nous avons le même objectif indépendance financière grâce aux dividendes croissants.

Votre comparaison Assurance vie en Euros vs Coca Cola est intéressante, d’autant plus que Coca n’est pas la société ayant le dividend yield le plus élevé, loin de là! et que vous avez pris l’hypothèse défavorable pour Coca de ne pas réinvestir les revenus.

Coca est bien sûr dans ma watchlist, mais trop chère pour moi pour l’instant…

Merci Philippe pour votre réponse aussi détaillée à mon commentaire. Article comme d’habitude très intéressant.

Vos réponses ne lèvent cependant pas les conclusions qui m’ont conduit à modifier ma stratégie.

Mes doutes concernent toujours le même point, à savoir qu’un dividende versé entraine une baisse de l’action d’autant.

Lorsque vous écrivez que P = D + PV, il me semble que PV peut se décomposer en PV effective due à la performance réelle de l’entreprise – D puisque la plus value PV est amputée du dividende lorsqu’il est versé.

On se retrouve avec P = D + PVeff – D.

Au final, la performance me semble bien exclusivement due à la bonne performance de l’entreprise.

Le dividende donné d’une main est repris de l’autre.

Historiquement, les entreprises ont versé des dividendes car les actionnaires voulaient toucher régulièrement de l’argent pour en faire ce que bon leur semble, comme vous le faites.

L’article d’Allianz que vous citez par exemple, traite du dividende d’une action comme s’il était la même chose qu’un coupon d’obligation ou l’intérêt d’un livret. Dans ces deux derniers cas, le fait de fournir un intérêt ne fait pas baisser le principal. Pour une action si.

C’est ce que je reproche à beaucoup d’articles : on annonce que telle entreprise verse x% de rendement. Dans l’esprit des gens, cela sonne comme un intérêt versé ce qui n’est pas le cas. Il y a je trouve un certain manque de pédagogie sur ce point. Le dividende n’est pas un intérêt.

Les autres articles que vous citez mentionnent le fait que les entreprises à dividendes surperforment les marchés. C’est vrai mais ce n’est pas du au fait qu’elles versent un dividende. C’est du au fait que ce sont, plus que la moyenne, des entreprises solides, à moat élévé, bien gérées sur des décennies. Ce sont d’excellents critères de choix. Et c’est parce qu’elles sont bien gérées qu’elles peuvent distribuer des dividendes. Et non pas l’inverse.

Permettez moi de citer aussi un article, celui-ci détaillant des arguments à l’encontre de l’investissement en valeurs à dividende :

http://www.caniretireyet.com/dividend-stock-investor/

Sur la partie psychologie, je comprends votre plaisir à recevoir des dividendes, j’ai éprouvé le même. Mais en ayant à l’esprit que ce versement se paye systématiquement par une baisse de la valeur de l’action, ce plaisir s’est pour ma part bien émoussé. Si j’avais des obligations, je prendrai mon pied à chaque versement de coupon 🙂

Vous comparez le versement d’un dividende à un salaire. Là non plus, je ne suis pas d’accord. Un salaire est un net versé dans votre poche, là où elle était vide. Un dividende est versé sur votre compte, c’est chouette mais on vous en a pris autant par ailleurs sur votre capital.

J’ai vu aussi un autre désavantage et cette réflexion est très personnelle : le fait de se focaliser sur son « salaire » de dividende donne envie de l’augmenter, ce qui nécessite de mobiliser toujours plus d’argent pour le faire grossir. J’ai trouvé que ce point devenait un peu trop obsédant au point de vouloir trop investir plutôt que dépenser mon argent, même si je suis loin d’être dépensier. N’avez vous pas également ce souci car vous semblez aussi très focalisé sur des objectifs à atteindre en terme de versement mensuel de dividende ?

Merci d’avoir pris le temps de me lire.

Bonjour,

Non, désolé, je ne suis pas d’accord avec vous. La PV c’est le prix de vente – le prix d’achat, point. il n’y a pas à faire de savants calculs pour déduire ou pas les dividendes. Certes, si vous achetez juste avant le détachement de dividende, et vous revendez juste après, alors votre performance est nulle, puisque vous aurez PV = -D.

Dans tous les autres cas, votre performance sera calculée comme indiqué. Je pense que vous compliquez inutilement…

« c’est parce qu’elles sont bien gérées qu’elles peuvent distribuer des dividendes. Et non pas l’inverse. » : Oui, je n’ai jamais dit le contraire. Le but de la méthode RP est de trouver effectivement des entreprises bien gérée. Mais vous avez des entreprises bien gérées qui ne distribuent PAS de dividendes, et celles-ci ne m’intéressent pas car votre performance sera exclusivement sur la PV.

« Un salaire est un net versé dans votre poche, là où elle était vide. Un dividende est versé sur votre compte, c’est chouette mais on vous en a pris autant par ailleurs sur votre capital. » Non, à part très ponctuellement comme expliqué plus haut. Je détiens par exemple des actions Orange. Je suis en PV significative dessus ET j’ai touché des dividendes de cette société. Non seulement Orange ne m’a rien retiré en capital puisque la valeur de mes parts est supérieure à ce que j’ai payé pour les acquérir, mais les dividendes versés sont bien allés directement sur mon compte. Mon salaire représente la rémunération de mon temps et de mes compétence, mes dividendes représentent la rémunération de la mobilisation de mon épargne. Sans que j’ai à faire des achats-reventes.

Encore une fois, faites ce que vous voulez avec votre argent, je suis là pour expliquer ce que je fais avec le mien et pourquoi je pense que c’est une bonne idée! Bonne chance pour vos investissements !

Bonjour,

« le fait de se focaliser sur son « salaire » de dividende donne envie de l’augmenter, ce qui nécessite de mobiliser toujours plus d’argent pour le faire grossir. J’ai trouvé que ce point devenait un peu trop obsédant au point de vouloir trop investir plutôt que dépenser mon argent, même si je suis loin d’être dépensier. »

C’est aussi mon opinion , mais n’est ce pas là une caractéristique de l’épargne vs la dépense .

Exactement! Sans être « obsédé », je ré-investis mes dividendes et j’épargne régulièrement quand je le peux – et ce que je peux, sans rentrer dans une démarche de privation- afin effectivement d’atteindre mon objectif d’indépendance financière.

Vous avez des sites (en anglais) sur la maximisation de l’épargne à tout prix, depuis Early Retirement Extreme : earlyretirementextreme.com (extrême effectivement, comme le dit son titre) ou Mr Money Mustache (www.mrmoneymustache.com). Ce n’est pas exactement ma démarche, mais pour ceux que ça intéresse…

Les dividendes ne sont en soi ni une mauvais, ni une bonne allocation du capital.

Selon la situation de l’entreprise, ses perspectives, et son secteur d’activité, ils peuvent être un excellent choix, ou un choix « idiot »!

Quand une entreprise se lance dans des investissements hasardeux, ou fait des acquisitions surpayées, je préfère qu’elle me rende mon capital sous forme de dividendes, plutôt que de brûler du cash qui pourrait être mieux alloué ailleurs.

Par contre, si elle me verse un dividende alors qu’elle ferait mieux d’investir pour améliorer sa rentabilité future,ou réduire un endettement qui pose problème…toucher ce dividende n’a aucun intérêt pour moi!

Coca Cola co est une entreprise formidable, extrememnt rentable, tellement qu’elle génère plus de cash qu’elle n’en a besoin pour maintenir et faire croître son business.

Que doit elle faire de cet argent?

Acheter un concurrent, peu importe le prix?

Chercher de nouveaux clients sur Mars?

Chercher a diversifier son activité en achetant des sociétés ou en creant une filiale dans un secteur totalement différent du sien, dans lequel le management n’a aucune compétence particulière?

Perso, je préfère qu’elle me rende cet excedent de cash sous forme de dividendes, et eventuellement de rachats d’actions si le cours n’est pas trop élevé…

Quand Berkshire Hathaway (qui est actionnaire de Coca..) qui est une holding diversifiée réinvestit le cash dans l’achat de sociétés extraordinaires, a un prix particulièrement attractif, quel intérêt pour moi de vouloir récupérer ce capital?

« Un salaire est un net versé dans votre poche, là où elle était vide. Un dividende est versé sur votre compte, c’est chouette mais on vous en a pris autant par ailleurs sur votre capital. »

Oui et non…lorsque votre employeur vous verse votre salaire, cet argent sort bien des caisses de l’entreprise, non?

En tant qu’actionnaire vous êtes copropriétaire d’une entreprise, donc on peut en quelque sorte parler du dividende comme d’un salaire versé par VOTRE entreprise.

L’argent sort bien des poches de l’entreprise, mais si l’activité est viable, cette poche est amenée à se remplir à nouveau…

Un portefeuille orienté dividendes n’est pas meilleur qu’un portefeuille orienté plus-values, et inversement, il s’ agit avant tout de préférences personelles!

Un portefeuille « dividendes » composé de titres de sociétés distribuant a leurs actionnaires de l’argent qu’elles n’ont pas gagné finira dans le mur.

Un portefeuille de titres de sociétés reinvestissant tous leurs bénéfices dans des investissements ou des acquisitions non rentables finira aussi dans le mur!

L’important est de savoir ce que l’on achète, et à quel prix!

Dans ce blog, je présente mon CHOIX, qui est de pouvoir disposer comme je le souhaite du cash qui m’est versé par les sociétés dont je suis actionnaire, pour réinvestir ou le consommer.

J’ai donc choisi en toute connaissance de cause de ne PAS investir sur des sociétés ne distribuant pas de dividendes (rentables ou pas). Ce sont d’autres méthodes d’investissement possibles et qui peuvent être performantes (Value investing, « mégot de cigares », etc…). Je donne qq sites dans la rubrique « ressources » pour ce genre d’approche (L’Investisseur Français, site des Daubasses, …). Ce n’est pas la mienne.

Maintenant dans les sociétés distribuant des dividendes, il est important de séparer le bon grain de l’ivraie : c’est le but de la méthodologie que j’applique et que j’explique ici (« RP-PR »). Il ne s’agit pas de se transformer en « chasseur de dividendes » à tout prix, mais sécuriser au maximum son flux de revenus.

Yoshi explique avec raison ci-dessus, en se plaçant dans l’optique à la fois de l’allocation de capital d’une société et de l’investisseur, que « si [une société] me verse un dividende alors qu’elle ferait mieux d’investir pour améliorer sa rentabilité future,ou réduire un endettement qui pose problème… toucher ce dividende n’a aucun intérêt pour moi! » Oui. D’où les ratio de rentabilité et de maîtrise de la dette de la méthode.

« Un portefeuille « dividendes » composé de titres de sociétés distribuant a leurs actionnaires de l’argent qu’elles n’ont pas gagné finira dans le mur. » Effectivement!

D’où les ratios de rentabilité de nouveau et de distribution dividende/FCF.

« L’important est de savoir ce que l’on achète, et à quel prix! » : d’où les ratios de prix.

Le CHOIX, c’est exactement ça!

Faire un choix, et être à l’aise avec.

Je suis moi aussi un adepte de la gestion de type « dividendes perennes et croissants ».

Pourquoi?

Parceque ce type de gestion a de bonnes chances de me permettre de faire au moins aussi bien que les principaux indices boursiers, pour une volatilité moindre, avec un flux de liquidités régulier, que je suis libre de consommer a tout moment, voire d’utiliser en « appoint » pour un éventuel investissement à credit…

Est-ce que d’autres methodes peuvent permettre de faire « mieux », en terme de performances?

Clairement,oui, notamment les approches de type « value », voire « deep value »!

MAIS:

Elles demandent un travail d’analyse extrêmement poussé, pour lequel il faut non seulement des compétences pointues, mais également du temps.

Psychologiquement, tout le monde n’est pas fait pour l’investissement en actions, et dans ces types de gestion c’est encore plus vrai:periodes de sous performances face aux indices pouvant être longues,possiblement une faible corrélation (qui peut voir son portefeuille devisser de 30% quand les marchés en perdent 10?ou pire:perdre 10% quand les indices en gagnent 30? Qui peut voir son portefeuille faire moins bien que ces derniers pendant 2,3,4 ans…voire plus, sans vouloir remettre sa stratégie en question?)

Au fond, l’important n’est peut-être pas simplement de savoir cde que l’on achète, et à quel prix, mais surtout de faire ce qui nous convient!

Pour information, voici un ouvrage très peu connu mais extrêmemnt instructif sur les dividendes croissants « The Single best investment » de Lowell Miller. Ce livre

vous permettra de vraiment vous former sur l’art de gérer un portefeuille de titres qui délivre des dividendes croissants. C’est quasiment le meilleur livre en la matière

aux USA! c’est la référence absolue. L’auteur utilise exactement cette méthode pour gérer un portefeuille de près de 8 milliards de dollars aujourd’hui!

Etrange, qu’on en parle que très ratrement!!

Merci Choukrov pour cette idée de lecture! Je vais le commander sur Amazon de ce pas.

J’ai lu cet été un ouvrage qui me semble très intéressant : « Get Rich with Dividends » de Marc Lichtenfeld.

J’ai puisé quelques idées dans ce livre, que je mets en application dans le redesign de mon portefeuille. Je le recommande!