Cet article a comme origine un document publié par Islamorada Investment Management, et plus particulièrement par Cale Smith, le gestionnaire de son fond « Value » Tarpon Folio, .

Cale Smith a pris la décision assez « osée » de concentrer son fond à 100% sur des sociétés pétrolières ! Il explique bien entendu pourquoi dans ce document de 82 pages (en anglais), de façon à la fois pédagogique et humoristique.

Ce document est disponible ici : Tarpon Folio. Je vous en conseille vivement la lecture intégrale, mais en voici le résumé :

Le consensus est que le prix du pétrole est bas parce qu’il y a une énorme surproduction, essentiellement due à la décision de l’Arabie Saoudite de préserver ses parts de marché en « coulant » les producteurs US.

Mais Cale Smith voit les choses différemment : pour lui, certains aspects clefs de l’industrie du pétrole sont laissés de côté, et le marché risque de se réveiller en 2016 avec une sous-production par rapport à la demande .

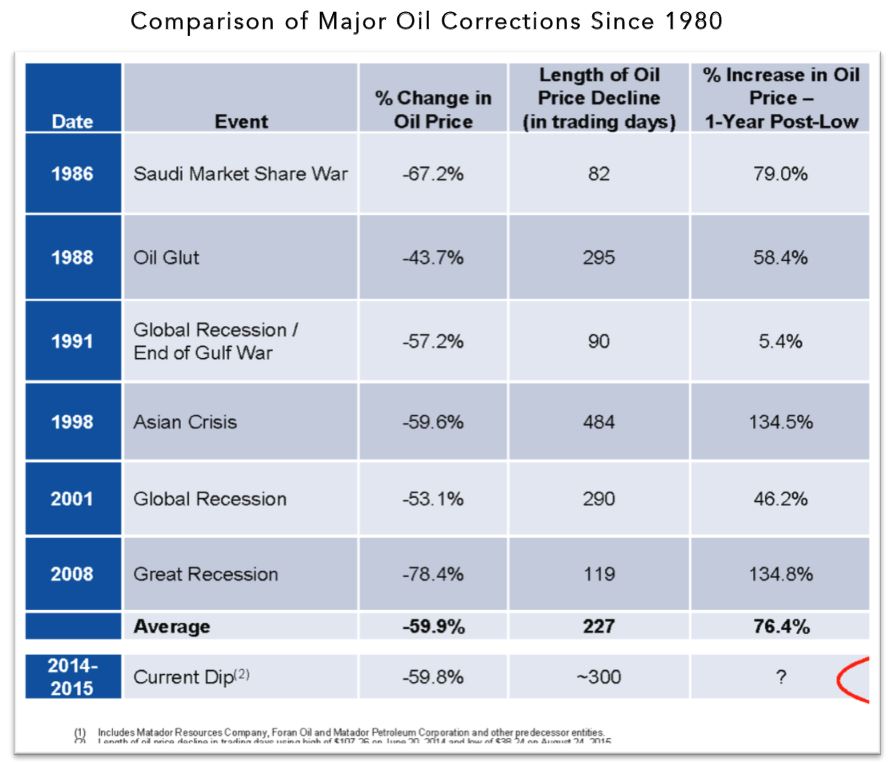

La sévérité et la durée de la correction de prix du pétrole a surpris tout le monde. Pour rappel voici un historique des crises pétrolières majeures depuis 1980, avec la chute des prix, leur durée, et la croissance dans l’année ayant suivi la reprise (publication Matador Ressources) :

Pour Cale, cette chute des prix n’est pas tenable. Voici les raisons principales :

1- Il ne s’agit pas d’une surproduction de pétrole, mais d’une guerre des prix.

Contrairement à la croyance populaire, la demande mondiale est en fait en croissance et non en décroissance. La croissance en cette fin d’année 2015 est le double du taux prévu en début d’année.

S’il y a temporairement une légère surproduction, celle-ci est purement conjoncturelle et pourrait s’effacer brutalement.

Beaucoup de pays produisent à des couts de production largement supérieurs aux 40$/baril du marché actuel : les US bien sûr, mais également le Brésil, le Canada, l’Angola, le Nigéria, le Mexique, la Russie. L’effondrement des cours va conduire ces pays à diminuer leur production, ce qui effacera la légère sur-production constatée aujourd’hui, voire bien au-delà.

Quelques chiffres de l’IEA (International Energy Agency)

- Il y a aujourd’hui, estime l’IEA, une surproduction de 1.75 Millions de barils par jours (Mbpj).

- l’IEA estime que les pays non-OPEC connaitront une décroissance de leur production de 600.000 bpj. Donc 1.75M -0.6M = 1.15 Mbpj de surproduction estimée.

- La demande de pétrole devrait croitre de 1.2 M bpj , toujours d’après la même source. 1.15-1.2 = -0.05 Mbpj : il s’agirait d’un déficit et non d’un surplus, à production de l’OPEC inchangée.

La surproduction serait donc effacée en 2016, d’après les projection de l’IEA!

S’il n’y a pas de surproduction, il y a bien en revanche une guerre des prix, et celle-ci est menée par l’Arabie Saoudite , pour pré-empter l’Iran dans une bataille de parts de marché, diminuer les ressources de Daech, et mettre la pression sur la Russie. Ce qui au passage provoque un déficit énorme dans les finances du Royaume. Mais une guerre des prix peut cesser brutalement, dés que son auteur principal le décidera.

Par ailleurs, la situation géopolitique du Moyen-Orient est loin d’être stable. Les acteurs majeurs sont en place pour une guerre directe ou par des intermédiaires : Arabie Saoudite – Iran – Daech – Yemen – Russie…

Et pourtant, on ne voit aucune tension sur les prix du pétrole, aucune prime de risque! Tout se passe dans les cours du pétrole comme si le Moyen Orient était stable et pacifié.

2- l’OPEC est déjà proche du maximum de production.

Les chiffres ci-dessus sont à production constante des pays de l’OPEC. Peuvent-ils augmenter significativement leur production?

Tous les pays du Moyen Orient, y compris l’Arabie Saoudite, produisent déjà à un taux proche du niveau maximum.

Par ailleurs le danger pour l’Arabie Saoudite de continuer à ce rythme est qu’elle risque d’abimer ses champs pétrolifères de manière permanente : un des effets néfastes de produire à ces niveaux élevés est de commencer à extraire des quantités d’eau de plus en plus importantes, et qu’une fois ce processus enclenché, il n’est plus possible de revenir en arrière.

L’eau salée n’étant pas très bonne pour les équipements de forage, et devant être séparée du pétrole, cela augmenterait le coût d’extraction du pétrole.

3- Le taux composé de déclin naturel des champs pétrolifères, couplé à une diminution des investissements.

Ce taux de déclin est le taux auquel la production de pétrole d’un champ donné diminue. Le pétrole se pompe d’abord à un rythme élevé, qui va décroissant avec le temps. Ce qui est d’autant plus vrai pour les champs de « pétrole de schiste ».

Le taux global de déclin de tous les champs du monde est estimé aux alentours de 5.8% /an. Ce qui signifie que pour disposer de la même quantité de pétrole, il est nécessaire d’augmenter la production annuelle.

Reprenons quelques chiffres :

- L’IEA estime le taux de déclin à 5.8% par an

- La production actuelle est de 95 Mbpj, et les estimations de l’IEA et qu’il faudra 99 Mbpj en 2020 (croissance de la demande).

- Quelle est la production additionnelle nécessaire?

La réponse n’est pas 4 Mbpj, mais dû au taux composé de déclin, il est de… 29 Mbpj. Soit l’équivalent de la production 3 Arabie Saoudite…

Si cette production additionnelle n’est pas assurée, la demande ne pourra être satisfaisante, et les prix remonteront.

Et cela en prenant un taux de déclin stable à 5.8%/an…

Sauf que pour ne serait-ce que maintenir ce taux de déclin, il faut investir. Mais si vos coûts de production sont de 90$/baril et le prix de vente à 40$, pourquoi investir? Et sans investissement, ce taux de déclin va donc s’amplifier.

Le ministère du Pétrole de l’Arabie Saoudite estime que d’ors et déjà, 200 milliards de dollars d’investissement ont été annulés, ce qui se traduirait par 5 Mbpj de production annulés et ou reportés…

Conclusion :

Pas de surproduction structurelle, niveau de production et guerre des prix insoutenable dans la durée par l’Arabie Saoudite, taux de déclin naturel, amplifié par la diminution des investissement, demande mondiale de pétrole qui malgré tout continue de croitre, ajouté au comportement moutonnier des marchés, dominés par des algorithme de trading : tout cela devrait contribuer à une remontée des prix du pétrole en 2016, entrainant dans son sillage le prix des actions des sociétés de ce secteur.

Telle est la thèse de cet analyste, que je trouve intéressante.

Que faire?

Comme je le dis souvent, il n’est pas nécessaire de prévoir l’avenir pour investir avec succès en Bourse. Et encore moins sur les cours des matières premières à un horizon aussi faible qu’un an!

Mais que cette thèse se révèle vraie ou fausse, nous pouvons néanmoins sélectionner des sociétés du domaine du pétrole qui sont d’ors et déjà intéressantes, et qui pourraient donc le devenir d’autant plus si les cours du pétrole remontent!

Un exemple : Exxon (Ticker : XOM). Les rations RP-PR d’Exxon sont les suivants:

(Pour ceux qui ne sont pas encore familiers avec la démarche et les ratios, je conseille de commencer sur cet article : RP-PR et de lire ensuite les 6 articles relatifs aux ratios commençant ici: ratio , puis de voir la méthodologie expliquée pas à pas sur un exemple concret: Emerson ) :

Rentabilité:

- ROE : 11.4

- FCF/Sales : 2.95

- ROIC : 16.34

La rentabilité n’est pas optimale bien entendu, mais compte tenu des cours du pétrole, on s’y attendait un peu! c’est la raison de la chute des cours de Bourse d’ailleurs… Même si cette rentabilité reste bien supérieure pour Exxon que pour d’autres sociétés du secteur.

Dette:

- D/E : 0.1 (<1)

- D/EBITDA : 2.52 (<5)

- Intérêt/EBIT : 180 (très largement supérieur à 3!)

La situation d’endettement d’Exxon parait donc excellente.

Dividendes:

- Yield : 3.65 %

- Payout ratio/FCF : 56 %

- Exxon est un Dividend Aristocrat, distribuant un dividende croissant depuis… 1911 !

Excellente société d’un point de vue dividende!

Prix:

- PER :16.6

- P/B :1.9

- P/S :1.1

- P/CF: 9.9

- EV/EBITDA : 5.2

Le prix d’achat semble donc être correct aujourd’hui.

De plus Exxon est la première compagnie pétrolière du monde (elle sera sans doute la dernière à rester debout si les prix du pétrole continue à descendre!) et pratique une politique de rachat d’action relutive pour l’actionnaire.

Exxon est dans ma watch list, et même si je n’ai pas investi dans cette société pour le moment, j’envisage de le faire. (Ce qui je le rappelle n’est en aucun cas un conseil, simplement une information correspondant à ma situation particulière et mon analyse personnelle).

Et vous quelle est votre stratégie sur les actions liées au pétrole? quelle société vous parait intéressante (et sur quel critère)?

Bonjour ,

Vous n avez jamais pensé à utiliser certains trackers come VDE par ex pour l energie ou XLP pour la conso ( div croissants pour ce dernier ) ??

Bonjour Guyem,

Je n’ai rien contre les trackers, je pense qu’ils sont très bien adaptés à une gestion « lazy investing » : On prend une bonne AV en euro, un tracker monde ou qq trackers comme présentés dans les articles du blog sur le sujets, et voila! on laisse faire le temps et le marché. Et on fait la même performance que le marché.

Je suis plus réservé sur les trackers sectoriels, je préfère choisir les entreprises plutôt qu’un panier général. Quitte à passer du temps à sélectionner un tracker, je préfère le faire sur des titres vifs. Et j’ai zéro frais de gestion 🙂 !

Mais surtout, sur la thématique des matières premières comme présentée ci-dessus, pour moi, c’est plus l’occasion de trouver de bonnes entreprises à prix raisonnable, en profitant du pessimisme de « Mr le marché », et non pas de jouer le rebond. Puisque de toute façon je ne compte pas à priori revendre une société que j’achète si elle continue à verser des dividendes…

Bonjour Philippe ,

Merci de votre réponse , cela m a peut etre échappé sur le site , mais avez vous une astuce pour anticiper les interruptions de dividendes ?

bonne semaine

Pour les sociétés répondant au depart aux critères RP-PR, malheureusement non !

Un dividende qui devient non couvert par le FCF pendant plusieurs années, couplé par exemple à une chute forte des cours (donc un dividend yield anormalement élevé) et un P/E faible, est quand même un indicateur de risque…

Je n’ai donc pas de « boule de cristal », en revanche, en cas de coupe significative ou de suppression du dividende, là, je vends sans états d’âme, automatiquement, et je ré-investis.

Je viens de « faire le ménage » dans mon portefeuille en revendant par exemple DNX qui me semble extrêmement problématique.

Pour en revenir à la question de base à laquelle je n ai pas repondu , je suis long sur xom , cvx , hp , rig , tot ( d apres les dernieres docs actionnaires , total investit sur l offshore profond ,, )

Sinon pour en revenir aux trackers , le seul risque est la faillite de l emetteur , vu le nombre de lignes et le remplacement quasi automatique des defaillants , cela reduit le risque

http://etfdailynews.com/tools/etfs-by-objective/ ( site pour connaitre la composition des trackers )

Pourquoi etes vous réservé sur les trackers sectoriels ?? certains secteurs sont + defensifs que d autres

Bonjour,

Pour moi se constituer un portefeuille de trackers sectoriels revient au même travail de sélection qu’un portefeuille d’actions. Je souhaite avoir des revenus récurrents par la distribution de dividendes; peu de trackers à ma connaissance sont distribuants.

Par ailleurs, si c’est pour avoir un panel de trackers sectoriels, autant avoir qq trackers représentant l’ensemble du marché , voire un tracker Monde + un AV en Euro : la, c’est vraiment du « lazy portfolio »!

Après libre à vous de choisir votre méthode d’investissement pourvu qu’elle vous convienne: personnellement j’ai choisi l’approche de sélectionner en direct des actions distribuant du revenu sur des critères de qualité et de prix.

Choisir des trackers est une approche également tout à fait valide, mais ce n’est pas mon choix.

Bonjour Philippe

Personnellement, j’avais préféré miser sur les parapétrolières FR depuis la fin de l’été 2015. Mal m’en a pris on dirait car en plus de la très mauvaise tenue des cours, les ak sont fréquentes maintenant…

Quel est votre point de vue sur ce segment…?

Cordialement

Bonjour Michel,

Tout d’abord, 6 mois ou 1 an sont un horizon trop court pour juger de la pertinence d’un investissement.

Je suis aussi investi sur Technip comme vous pouvez le voir dans mon portefeuille. En moins-value importante… Néanmoins Technip continue à distribuer du dividende : je garde. Et les cours du pétrole peuvent très bien remonter (ou pas, ce n’est pas une prédiction), et entrainer à la hausse les cours des para-pétrolières, au cours des 4 ou 5 ans qui viennent.

Après, la solidité des sociétés dans lesquelles on investit joue aussi (d’où les critères de sélection RP-PR) : si j’étais actionnaire de CGG, je mettrais fin à ma souffrance 🙂 et ré-investirais ce qui me resterait dans autre chose. Peut être idem pour Vallourec (moins critique).

Encore une fois, si vous êtes suffisamment diversifié, alors une « gamelle » sur un sous-secteur (pour vous les para-pétrolières françaises, pour moi, les minières p.ex.) n’a qu’un impact réduit sur la tenue globale du portefeuille et surtout sur les dividendes versés.

Bonsoir Philippe

Je vous remercie pour votre avis éclairé. Personnellement, je suis LT sur mes investissements.

Par contre, cette fois-ci, j’ai été assez peu prudent car je n’ai pas assez diversifié. J’ai pensé qu’il y avait de très belles affaires à faire pour l’avenir sur toutes ces parapétrolières décotées et y suis allé progressivement en moyennant à la baisse à chaque fois que possible ce qui a fini par me faire de trop grosses lignes à mon goût. Je crois que j’ai trop raisonné en terme de prix de marché et non en terme de véritable solidité d’entreprise. Le hic est que je suis assez « amoureux » de mes valeurs (gbb, cgg, vk, tec, gtt, mau et era) et que je ne sais pas me résoudre à me couper un bras comme le font les pros.

Pour l’instant, tous ces investissements ne sont bien évidemment pas très probants mais je crois aussi que les modes finissent par changer un jour ou l’autre au gré des croyances du marché.

Encore un grand merci pour votre réponse.

Bien cordialement