Application de la méthode RP-PR : exemple d’Emerson Electric (EMR).

Portrait d’EMERSON.

- Emerson Electric est une société créée en 1890. 125 ans cette année !

- Elle est spécialisée dans la conception, la fabrication et la commercialisation de produits technologiques et propose des prestations d’ingénierie. Le CA se répartit comme suit :

– produits de gestion et d’optimisation des procédés (36,3%),

– systèmes d’alimentation, de climatisation et de connectivité (20,1%),

– produits d’automatisation industrielle (19,7%),

– produits de génie climatique (16,2%),

– composants pour appareils électroménagers et outillages (7,7%).

- Emerson a 115.000 employés répartis dans plus de 150 pays. En France, Leroy Somer appartient au groupe Emerson par exemple.

- L’actualité d’Emerson est assez riche, en particulier le « spin off » (la séparation et l’introduction en Bourse) de sa division « Network Power ».

http://www.emerson.com/en-us/News/Pages/Emerson-Announces-Strategic-Portfolio-Repositioning.aspx

Continuons l’analyse par les différents ratios décrits dans les articles précédents (cliquez sur les titres en vert pour aller directement aux articles traitant de ces ratios).

Ratios pour EMERSON

Nous allons utiliser les données de MorningStar pour analyser les ratios d’Emerson.

Certains ratios sont directement calculés par MorningStar et présentés dans l’onglet « Key Ratios », pour d’autres nous les calculerons à partir des données financières de l’onglet « Financials ». Enfin nous utiliserons des données dans « Valuation » et les données génériques présentes dans la page d’accueil, l’onglet « Quote ». Pour trouver ces données, tapez le code EMR dans la partie Quote (encadrée en rouge dans l’exemple ci-dessus).

Certains ratios sont directement calculés par MorningStar et présentés dans l’onglet « Key Ratios », pour d’autres nous les calculerons à partir des données financières de l’onglet « Financials ». Enfin nous utiliserons des données dans « Valuation » et les données génériques présentes dans la page d’accueil, l’onglet « Quote ». Pour trouver ces données, tapez le code EMR dans la partie Quote (encadrée en rouge dans l’exemple ci-dessus).

Je signale que je n’ai strictement aucun intérêt de prés comme de loin avec MorningStar 🙂 !

Je vais simplement illustrer pas à pas la manière de trouver ou de calculer les éléments qui nous intéressent dans l’évaluation d’une société.

1- Analyse de la profitabilité

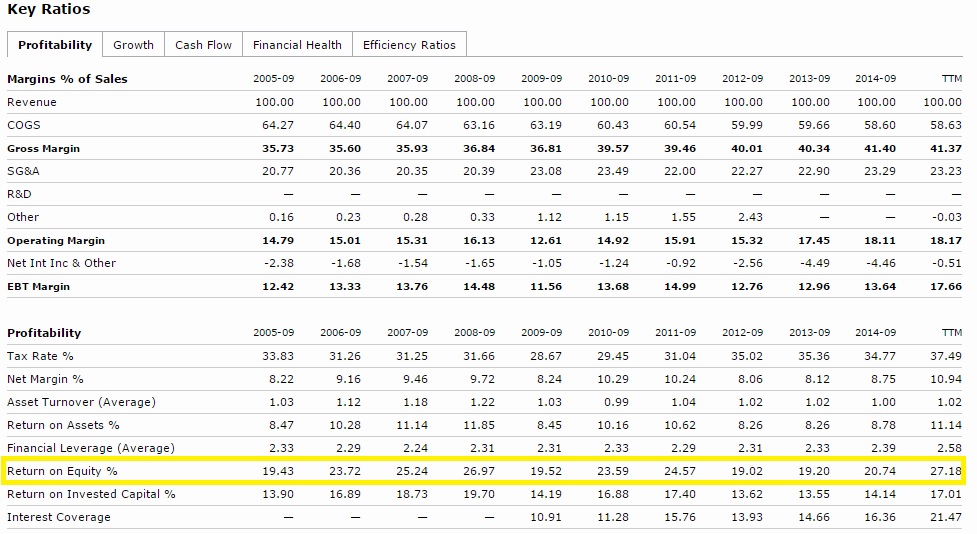

1-1 ROE:

Premier ratio de rentabilité, regardons le ROE (Return on Equity) d’Emerson et son évolution au cours des dernières années.

Rappelons que nous souhaitons un ROE de préférence >15 (et nous regarderons les ratios de dettes par la suite, indissociables du ROE).

Le ROE est extrêmement bon pour cette société (sou s réserve de l’analyse de la dette. Cf l’article sur le ROE) et cela depuis de nombreuses années !

Le ROE est extrêmement bon pour cette société (sou s réserve de l’analyse de la dette. Cf l’article sur le ROE) et cela depuis de nombreuses années !

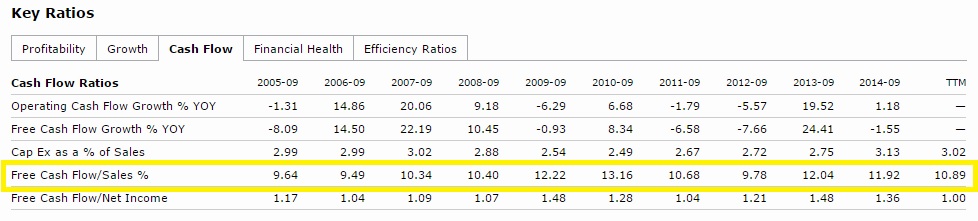

1-2 le FCF/Sales

Ce ratio représente la « conversion » d’un dollar de vente en Free Cash Flow, soit le cash restant à l’entreprise après avoir payé les investissements nécessaires pour continuer ses opérations.

Une entreprise capable de générer régulièrement plus de 5% de ses ventes en FCF a un avantage concurrentiel certain. La encore ce ratio est extrêmement bon, et sur plusieurs années.

La encore ce ratio est extrêmement bon, et sur plusieurs années.

Emerson est donc une entreprise dont les ratios de profitabilité apparaissent excellents.

2- Endettement

2-1 Le ratio Debt/Equity.

Nous souhaitons que ce ratio soit <1.

Pour Emerson, nous avons:

Ce ratio est donc inférieur à 1 depuis au moins 10 ans. Cela valide également le ratio du ROE.

Ce ratio est donc inférieur à 1 depuis au moins 10 ans. Cela valide également le ratio du ROE.

2-2 Le critère « Interest Coverage Ratio ».

ou sa capacité à payer les intérêt de la dette. Ce ratio est idéalement >3.

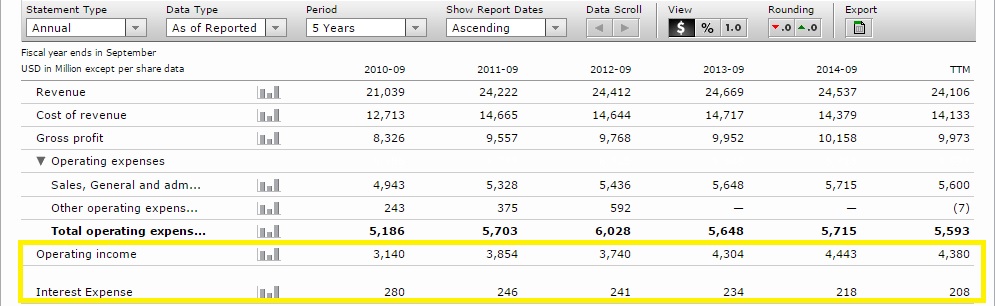

Ce ratio n’est pas directement donné par MorningStar, nous allons le calculer à partir des données du Compte de Résultats (Income Statement) pour calculer EBIT/Interest expenses.

Les données brutes sont les suivantes:

Le calcul pour les 12 mois glissants donne: 4380/208 = 21.

Le calcul pour les 12 mois glissants donne: 4380/208 = 21.

Pour les années fiscales 2014, 2013, 2012 le résultat est respectivement de 20.38, 18.39 et 15.51; donc très supérieur à 3 dans tous les cas.

2-3 Le ratio Dette/EBITDA

Nous souhaitons avoir ce ratio le plus faible possible, et de préférence <5. Ce ratio représente le nombre d’année d’EBITDA (de bénéfice pour simplifier à l’extrême) qui seraient nécessaires pour rembourser la totalité de la dette. De manière très conservatrice, je vais prendre la totalité des dettes (on pourrait légitimement ne prendre que les dettes à long terme).

Les données d’EBITDA se trouvent calculées par MorningStar au bas du tableau de Compte de Résultat:

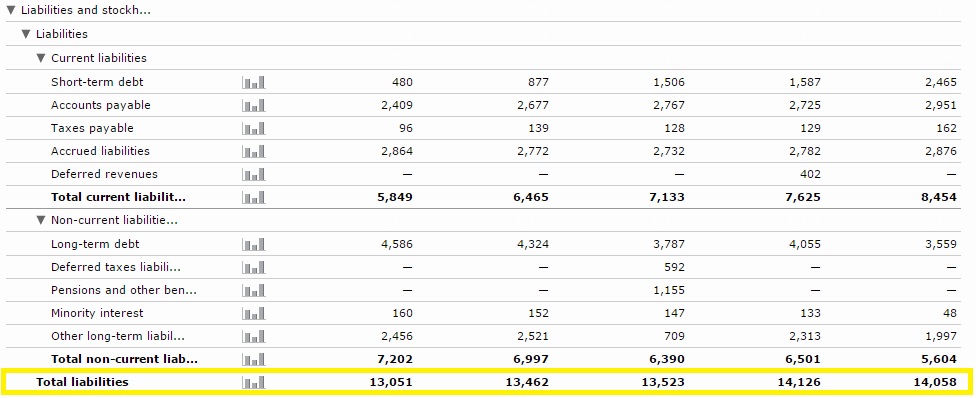

![]() Les dettes apparaissent bien entendu dans le Bilan (Balance Sheet).

Les dettes apparaissent bien entendu dans le Bilan (Balance Sheet).

Attention pour le Bilan, il n’y a pas de colonne « TTM » (c’est-à-dire la valeur à aujourd’hui) mais seulement les montants pour les années fiscales écoulées.

Nous avons donc pour 2014 un ratio de 14058/4397 soit 3.19. Les chiffres des années précédentes donnent des valeurs dans le même ordre d’idée.

Nous avons donc pour 2014 un ratio de 14058/4397 soit 3.19. Les chiffres des années précédentes donnent des valeurs dans le même ordre d’idée.

(Edit : ce ratio avait été inversé lors de la publication initiale. Merci à Prune qui a relevé l’erreur!)

L’ensemble des ratios liés à l’endettement dessine une société à l’endettement très bien maîtrisé.

3- Les ratios de Dividendes

Passons maintenant au « plat de résistance » : les dividendes d’Emerson sont-ils intéressants et pérennes?

Levons tout de suite le suspens: Emerson est une Dividend Aristocrat, une société ayant distribué des dividendes croissants depuis plus de 25 ans!

3-1 : Le Dividend Yield (dividende/prix de l’action).

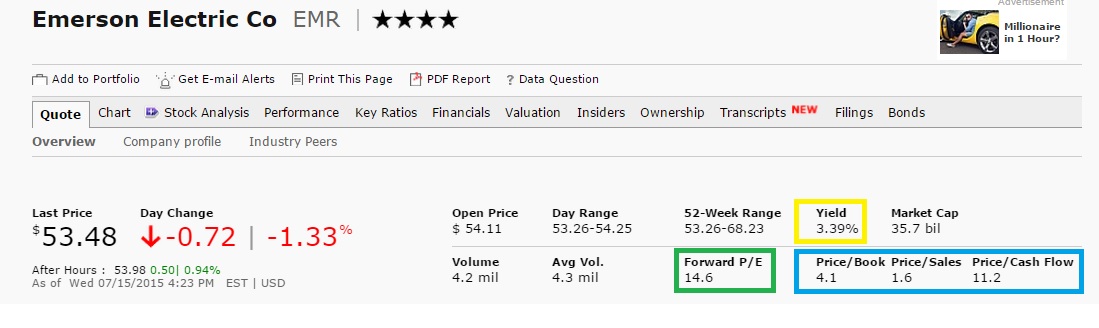

Il est de 3.39% aujourd’hui, donc >3% que nous souhaitons avoir.

(Nous reviendrons sur les indicateurs encadrés en vert et bleu dans la partie « prix ».)

(Nous reviendrons sur les indicateurs encadrés en vert et bleu dans la partie « prix ».)

3-2 : Durée de distribution, croissance et ratio de distribution.

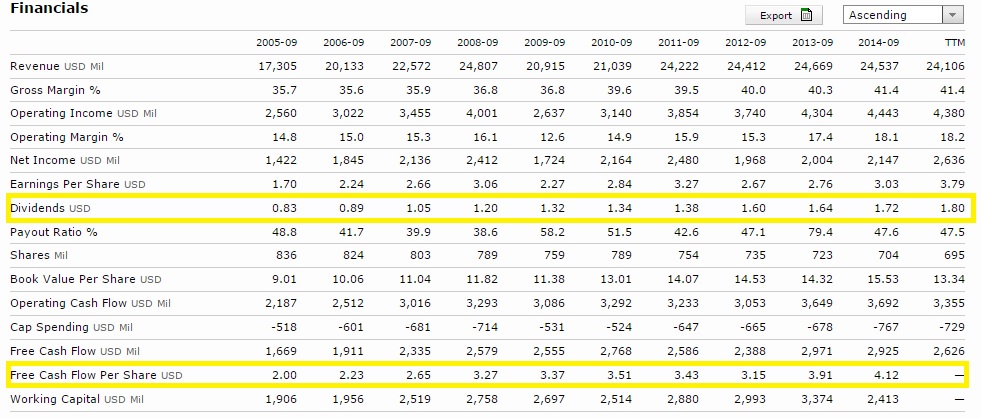

Nous pouvons vérifier ces points et calculer nos ratios grâce aux données dans l’onglet Key Ratios. Deux lignes nous intéressent: les dividendes et leur progression d’une part, et le FCF/action d’autre part, puisque nous choisissons de calculer le Payout Ratio sur le FCF et non sur le bénéfice comptable (Earnings).

Dividende régulier, croissant (Dividend Aristocrat oblige!), mais surtout avec un taux de distribution très raisonnable.

Dividende régulier, croissant (Dividend Aristocrat oblige!), mais surtout avec un taux de distribution très raisonnable.

Il est aujourd’hui de 1.72/4.12=41,74%. Cela signifie qu’une grande partie du FCF n’est pas distribué en dividende: en cas de « baisse de forme », Emerson pourrait toujours continuer à distribuer du dividende.

A ce stade, les ratios présentent une société profitable, à l’endettement maîtrisé, et avec une politique de dividende favorable. Nous avons couvert la partie « RP » (Rendement Pérenne). Qu’en est-il de la deuxième partie « PR » (Prix Raisonnable) ?

4- Les ratios de Prix

Nous allons regarder les 4 ratios de prix , directement donnés par MorningStar. 3 d’entre eux sont présents dans le tableau ci-dessus, encadrés en Bleu.

Le PER, encadré en vert, est un Forward PER, qui fait des estimations sur le « E » (le bénéfice) futur. Je préfère utiliser les chiffres réels.

Le PER actuel (TTM) est donné plus bas dans la page de MorningsStar, il est de 14.3 à aujourd’hui .

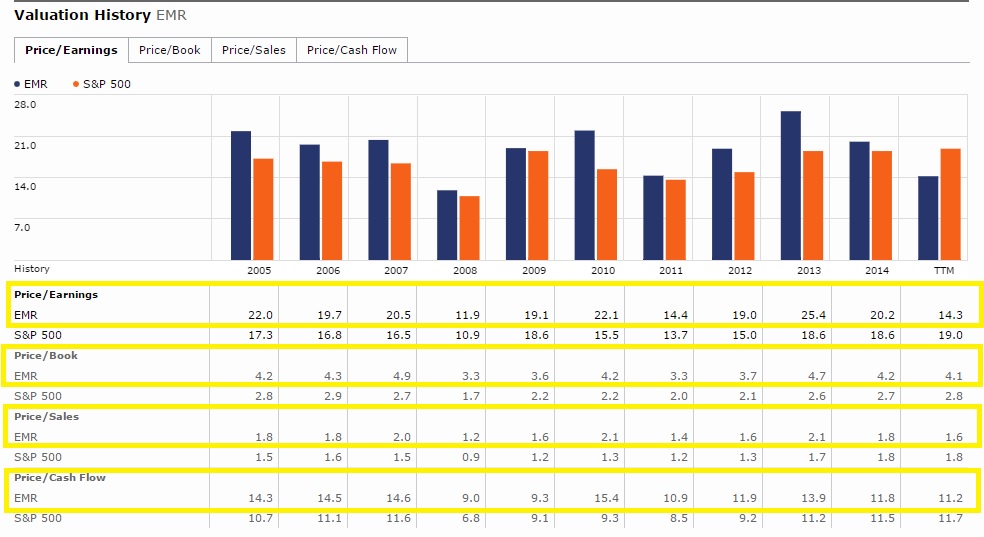

L’historique de ces ratios est affiché dans l’onglet « Valuation » (en comparaison avec le S&P500 ce qui ne nous est d’aucune utilité 🙂 !)

Que constatons-nous?

Que constatons-nous?

Le PER est bien <18 et le Price/Sales <2. En revanche, le Price/Book est >2 et le Price/CashFlow >6 (mais dans la moyenne des entreprises, entre 10 et 12).

Pour le dernier de nos ratios, l’EV/EBITDA, nous allons voir d’autres sites car MorningStar ne donne pas ce calcul.

ZoneBourse donne 8.75, Infinancials donne un chiffre proche à 8.71, Yahoo Finance donne : 8.24 et le site « stock-analysis-on.net » donne 8.9.

https://www.stock-analysis-on.net/NYSE/Company/Emerson-Electric-Co/Valuation/EV-to-EBITDA

Ce dernier site donne à la fois l’historique de ce ratio ET la comparaison avec ses pairs. On voit que la valeur actuelle est basse par rapport à ses pairs.

Bref, la société n’a pas la totalité des voyants « prix » au vert (ce qui est de toute façon extrêmement rare!), mais nous pouvons constater que la plupart de ces ratios de valorisation sont historiquement proches d’un plus bas depuis la crise de 2009.

Conclusion sur le niveau de prix : Je rappelle qu’aucun de ces ratios pris individuellement ne peuvent donner d’indication sur la sous- ou sur-évaluation. Mais nous avons un faisceau de présomption favorable sur le fait qu’Emerson ne semble pas à l’heure actuelle particulièrement sur-évaluée.

Ceci est corroboré par l’estimation de sa valeur (« Fair Value ») qu’en fait MorningStar (donnée disponible sur abonnement payant), et sur le fait qu’elle est noté 4* par ce site.

Conclusion:

De manière synthétique nous avons donc:

- Profitabilité: ROE>15 : OK ; FCF/Sales> 5 : OK

- Dettes : D/E<1: OK, Interest Coverage Ratio >3: OK ; Debt/EBITDA <5 : OK

- Dividendes : yield >3% : OK; > 10 ans: OK; Croissants : OK; FCF payout ratio < 65% : OK

- Prix : PE<18 : OK; P/B>2 : Non; P/S<2: OK; P/CF<6 : Non; EV/EBITDA < 8 : Non (mais <10 et à ses pairs: OK).

En ce qui me concerne, j’estime qu’ Emerson a donc toute sa place dans mon portefeuille.

Je suis déjà propriétaire d’actions d’Emerson (cf mon reporting) et je renforce cette valeur en ce moment.

Attention:

Cette analyse ne constitue en AUCUN CAS une incitation ou une recommandation à acheter cette valeur. Il s’agit d’une illustration de la méthode RP-PR que j’utilise pour la constitution de mon portefeuille. En fonction de vos objectifs et de votre situation, cette méthode peut ne pas vous convenir; en particulier, comme tout investissement en actions, elle comporte un risque de perte en capital.

L’investisseur Individuel décline expressément et sans limitations toute responsabilité en cas de perte financière, d’erreur ou d’omission.

Les chiffres annoncés dans cet article ont essentiellement pour source MorningStar ou résultent de mes calculs et peuvent comporter des inexactitudes.

Très belle démonstration de la méthode.

Mais comment fait-on avec les banques et sociétés financières ?

J’imagine qu’il faut prendre en compte d’autres critères.

Merci

Bonjour Jean,

Pour les SIIC (sociétés immobilières) j’ai expliqué dans un autre post les critères à prendre en compte.

Pour les sociétés financières (banque, assurance), décortiquer l’activité de ces sociétés est beaucoup plus difficile. Le PER n’est pas pertinent, éventuellement le P/B. En fait pour ce type de société, je me fis exclusivement à la diversification et à la durée de distribution des dividendes, en prenant des poids lourds du secteur. ET en veillant à ce que le secteur ne représente pas un poids trop élevé de mon portefeuille.

C’est donc une approche extrêmement mécanique, qui s’éloigne de la méthode basée sur des ratios.

Bravo !

Bravo pour ce travail et cet article très intéressant.

Une petite remarque toutefois sur le ratio « Dette/EBITDA ». Le calcul ne devrait-il pas être inversé ? En effet, d’après le nom de ce ratio, et d’après les explications données, il semblerait qu’il faille diviser la dette par l’EBITDA. Or, vous faites l’inverse dans votre exemple…

Bonjour Prune,

Vous avez tout à fait raison!!! je corrige l’article en ce sens pour éviter tout problème. Le ratio est de 3 pas de 0.3…

Merci pour votre vigilance!