Qui ne connait pas IBM?![]()

Il fut un temps où l’on disait qu’un directeur informatique ne pouvait pas se faire licencier pour avoir choisi IBM. C’était LA société informatique, l’incontournable Big Blue…

Les choses ont énormément évolué depuis. Pour ceux qui ne suivent pas l’actualité informatique, disons simplement qu’IBM a abandonné de très larges pans de la vente de matériel : elle a revendu la totalité de son activité PC au chinois Lenovo, ainsi que les serveurs sur base Intel et une partie de ses produits de stockage. Elle fournit toujours de très gros ordinateurs (« mainframes »), et des systèmes UNIX.

Le matériel n’est plus le cœur de métier d’IBM. Son cœur de métier, c’est maintenant les logiciels et les services.

Par ailleurs, la concurrence s’est fortement intensifiée, que ce soit sur les services (les sociétés indiennes Wipro, Tata sont montées en puissance, les concurrents historiques sont pour la plupart toujours là), les logiciels (Oracle par exemple), et la manière même de concevoir le système d’information a évolué : on parle de Cloud Computing, avec des acteurs puissants comme Amazon (la partie Web services, pas la partie distribution de produits connue du grand public) ou Microsoft ( Azure).

Est-ce la fin d’IBM? va-t-elle suivre le chemin de tous ces dinosaures qu’on croyait immortels, que ce soit DEC (dans l’informatique), Kodak dans la photo, ou tant de ces sociétés disparues?

Bien entendu, je n’ai pas de boule de cristal et je ne peux pas vous prédire l’avenir de telle ou telle société.

Mais IBM pour moi est loin d’être totalement « has been ». Elle a une offre autour du Cloud Computing. Elle rachète des sociétés qui ont un savoir faire dans ce domaine (elle a le cash pour le faire…).

Elle est sur les sujets d’avenir comme l’analyse de données, le « Big Data ». Ses systèmes experts comme Watson avait fait la une des journaux pour avoir battu un humain au jeu Jeopardy (après qu’en 1997, Deep Blue ait battu le champion d’échec Kasparov). Le but de ces systèmes n’étant évidement pas de jouer, mais de fournir une puissance informatique impressionnante pour extraire de la valeur de la quantité phénoménale de données que les entreprise accumulent chaque jour.

Elle a les logiciels et les services pour fournir aux sociétés les moyens de s’adapter aux nouvelles règles du business engendrées par la montée en puissance du numérique, de l’internet etc…

Ce n’est certes pas la seule à le faire, mais la diversité de son offre, sa taille et ses capacités financières demeurent des atouts clefs.

Analyse RP-PR d’IBM

Après ces quelques mots d’introduction autour du secteur informatique, revenons à nos fondamentaux: IBM est-elle une société dans laquelle il est intéressant d’investir?

A noter que le cours de l’action a été en forte baisse récemment : soupçon d’ « arrangements comptables » ayant déclenché une enquête de la SEC, baisse du chiffre d’affaires, etc…

Point d’entrée intéressant ou début de la fin?

Je rappelle, comme je l’avais déjà fait pour Wal-Mart, qu’il n’est absolument pas nécessaire de prévoir l’avenir pour réussir en Bourse! Et heureusement car cela est impossible.

La diversification rend inutile de savoir avec certitude le futur d’un investissement unique donné, nous cherchons simplement à diminuer le risque par le choix de sociétés rentables, peu endettées, distribuant des dividendes et achetées à prix raisonnable.

Le choix de critères chiffrés nous évite aussi le piège de l’émotion : on calcule des ratios, et on décide en fonction de ce que nous disent les chiffres.

En utilisant toujours la même source (MorningStar) et la même méthodologie que celle explicitée pour Emerson, nous obtenons les données suivantes (je vous invite à revoir les articles sur les ratios de choix qui commencent là si ceux-ci ne vous sont pas encore familiers).

Rentabilité:

- ROE : 69 (!!). Vu ce chiffre presque extravagant, le ratio d’endettement est à voir. Mais ce critère n’est probablement pas pertinent à ce niveau.

- FCF/SALES : 13.67. Et ce ratio est bien au dessus de 10, depuis de nombreuses années : IBM est une machine à générer du cash…

- En complément, le ROIC = 21.41. En baisse certes, mais est > à 20 ces dernières années, et >15 au moins sur 10 ans, ce qui indique une société (très) profitable.

Endettement:

- Debt/Equity : 2.4. C’est un ratio bien supérieur à ce que nous souhaitons idéalement.

- Debt/EBITDA : 4.23. Soit <5, bon ratio (IBM mettrait moins de 5 ans à rembourser 100% de sa dette avec ses bénéfices)

- Interest Coverage Ratio : 36.8 (!) On souhaite un ratio >3 simplement… IBM a amplement les moyens de rembourser les interêts de sa dette.

- Conclusion : la dette d’IBM est élevée par rapport à ses capitaux propres, mais il semble qu’il y ait une raison à cela: elle peut se le permettre 🙂 !

Dividendes:

- IBM n’est pas (encore?) un dividend aristocrat, n’ayant distribué un dividende croissant « que » depuis 16 ans (mais rentre donc dans nos critères de distribution de dividende depuis au minimum 10 ans) .

- Le dividende représentait 34% du FCF : il est donc à priori sécurisé, même en cas de baisse ponctuelle de l’activité.

- le ratio de dividende est maintenant passé au dessus de la barre des 3% (3,6% au 6 novembre 2015).

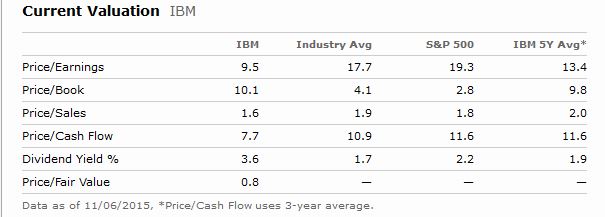

Prix:

- PER : 9.7 : OK

- P/B : 10.4 Pas bon.

- P/S : 1.7 : OK

- P/CF : 8.3 : Juste…

- EV/EBITDA : 7.6 : OK

Par rapport à ses valorisations historiques, nous avons :

Nous sommes donc dans une période « basse » par rapport aux 5 dernières années.

Rachats d’actions

Même si ce n’est pas un critère en soi, en complément de la distribution de dividende, IBM a annoncé un plan de rachat d’actions de 6,4 Md de dollars (dont 4 annoncés en octobre).

Conclusion :

« Soyez craintif quand les autres sont avides. Soyez avide quand les autres sont craintifs. »

Cette citation de Warren Buffett, par ailleurs actionnaire d’IBM, me semble bien être adaptée à la situation présente.

IBM est une société extrêmement rentable, distribuant une part peu importante de l’abondant FCF qu’elle génère, à un prix qui sans être extraordinaire, est néanmoins « raisonnable ». Rien ne laisse à penser qu’elle va revenir sur sa politique d’augmentation régulière de son dividende de ces 15 dernières années, et encore moins vers la coupe ou la réduction drastique de celui-ci.

J’ai donc décidé d’investir dans cette société, comme vous pouvez le constater dans la rubrique Suivi Portefeuille où je publie la liste des sociétés dont je suis actionnaire.

(Comme d’habitude, cela ne constitue en aucun cas une recommandation d’achat, simplement une information sur mes mouvements de portefeuille et non une incitation à faire de même!).