Rappelons que nous souhaitons choisir des sociétés sur la base d’une check-list de différents ratios, regroupés autour de 4 critères principaux : Dividende, Profitabilité, Dette et Prix.

Le ROE signifie « Return On Equity » ou Retour sur Capitaux Propres.

Une entreprise a besoin de se financer pour fonctionner et se développer. De manière synthétique, ce financement provient soit des actionnaires qui apportent une somme d’argent en échange d’une partie de l’entreprise : ce sont les Capitaux Propres. Soit d’emprunts auprès des banques ou par l’émission d’obligations: la Dette.

Le terme « Retour » représente le résultat net de l’entreprise (son bénéfice).

Rentabilité financière (Return On Equity) = Résultat Net / Capitaux Propres

Ce ratio mesure la rentabilité exprimée par rapport aux capitaux investis dans l’entreprise; il détermine le rendement des capitaux propres, l’aptitude de l’entreprise à rentabiliser les capitaux engagés par les actionnaires, et indirectement à les rémunérer.

C’est donc un ratio intéressant pour nous, actionnaires potentiels, donc propriétaires d’une part de l’entreprise. Nous voulons que les capitaux que nous allons apporter soient le mieux utilisés possibles. Or plus le ROE est élevé, plus les capitaux utilisés par l’entreprise sont rentables. Et si ce ratio augmente d’année en année, ou reste à un niveau élevé, c’est à priori un bon signe!

Le premier avantage de ce ratio est qu’il est très simple à calculer et on l’obtient très facilement sur les sites financiers tels que Yahoo! Finance ou MorningStar.

Le deuxième avantage de ce ratio, est qu’il condense en une formule trois aspects critiques de la rentabilité de l’entreprise.

En effet, la formule de DuPont décompose le ratio en 3 composants :

ROE = (Résultat net / C.A.)*(C.A. / Actifs)*(Actifs / Fonds Propres)

C.A. : Chiffre d’Affaires.

Ou dit différemment:

ROE = (Marge nette) x (Rotation de l’actif économique) x (Multiplicateur de fonds propres)

- Le 1er terme est une mesure de la rentabilité, la marge nette dégagée sur chaque vente.

- Le 2d terme est une mesure de l’efficacité opérationnelle (la manière dont les actifs sont utilisés pour générer du Chiffre d’Affaire)

- Le 3éme terme est une mesure de l’effet de levier financier.

On s’aperçoit alors que si le ROE peut être élevé grâce à un management performant (1er terme), une bonne utilisation des actifs (2eme terme), il peut aussi être élevé par une utilisation du levier financier (3éme terme), c’est-à-dire de la dette.

Le recours à l’endettement n’est pas mauvais en soi, mais il doit être maîtrisé, et augmente le risque.

Nous nous attacherons donc à vérifier que le ROE élevé que nous demandons aux sociétés que nous allons sélectionner ne soit pas dû à un endettement trop important. C’est une des raisons pour laquelle la Dette est un des 4 critères que nous analysons en parallèle.

Quelle est la « bonne valeur » pour le ROE ?

Nous souhaitons un ROE idéalement supérieur à 15%, de manière consistante, sur plusieurs années.

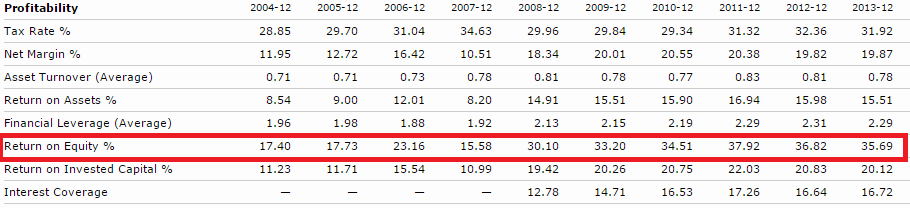

Si on prend une société très rentable, Mc Donald’s par exemple, nous avons (données du site http://www.morningstar.com/)- Cliquer pour voir les détails:

Conclusion : Aucun ratio n’est suffisant en soi, c’est bien l’ensemble de tous les ratios que nous allons regarder.

Le ROE est un indicateur très utile de la profitabilité d’une entreprise, simple à obtenir. Mais il est sensible au taux d’endettement, et un ROE élevé doit aller de pair avec un ratio d’endettement raisonnable pour que la société soit de qualité.