Il n’y a pas de secret ou de formule magique: si vous voulez être indépendant financièrement, il faut investir régulièrement.

Et cela le plus tôt possible, et le plus possible.

Le plus tôt possible

Pour la date de début de vos investissements, cela dépend à la fois du moment où vous avez pris conscience de la nécessité de vous procurer un revenu passif (et donc du moment où vous avez eu la chance de tomber sur ce blog 🙂 ) ET du moment ou vous avez décidé de faire quelque chose à ce sujet : ouvrir un compte titre, vous (in)former, suivre une méthodologie pertinente et gagnante (par exemple, appliquer la méthode RP-PR). Donc de votre capacité à vaincre la procrastination.

C’est la première étape, incontournable.

Le plus possible

Mais une fois ce chemin parcouru, le plus tôt possible pour vous je l’espère ( je n’ai malheureusement commencé que passé la quarantaine…), afin de maximiser vos revenus, il va falloir alimenter l’effet « boule de neige », donc investir régulièrement le plus possible. Le but est d’augmenter au maximum l’écart entre vos revenus et vos dépenses , et d’investir cet écart.

2 grandes options s’offrent à vous: Gagner plus ou dépenser moins. Pour comparer les 2 options, nous allons faire quelques hypothèses.

Je suppose que vous avez 35 ans, un capital de 50.000€. Vous gagnez 50.000€/an, et dépensez 40.000€/an, vous laissant donc 10.000€ à investir.

Félicitations, vous avez déjà un taux d’épargne impressionnant par rapport à l’immense majorité de la population: 10.000/50.000 = 20% !

Prenons comme hypothèse additionnelle que le rendement moyen de vos investissements (en actions RP-PR) se situe à 5%/an. (c’est à peu près le % de dividende que je perçois par exemple)

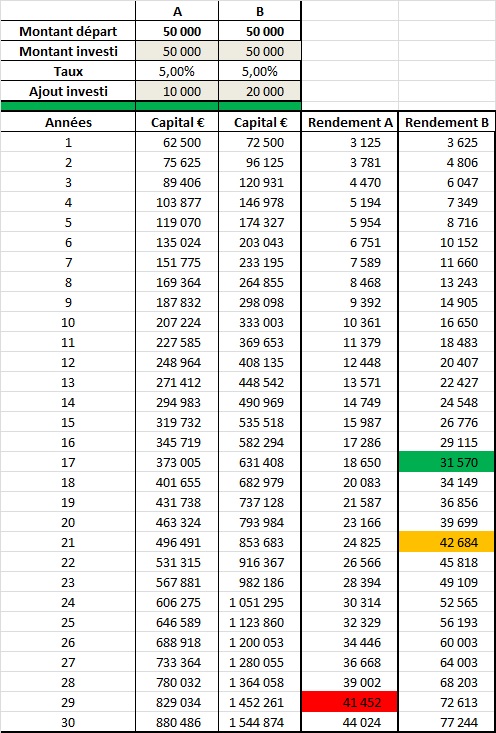

A ce rythme, vous atteindrez l’indépendance financière (revenus passifs > dépenses) dans … 29 ans !

Si cette perspective ne vous semble pas très enthousiasmante, il va donc falloir faire quelque chose! Supposons donc que vous décidiez de doubler votre épargne annuelle.

1- Gagner plus.

Cette option est celle qui est le plus souvent envisagée. Mais elle n’est ni la plus facile, ni la plus efficace pour atteindre l’indépendance financière.

Difficile car elle ne dépend pas que de vous. Que vous tentiez d’obtenir un meilleur salaire ou de développer des sources de revenus additionnelles, le chemin peut être long, difficile, et vous allez dépendre de votre patron, ou de vos futurs clients.

Est-elle efficace?

Supposons qu’à force de travail acharné, vous obteniez une augmentation de vos revenus de 20%, soit 10.000 €. SI vous ne cédez pas à la tentation d’augmenter vos dépenses, vous allez maintenant pouvoir investir 20.000€, soit 20/60 = 33%.

Vos dépenses sont toujours à 40.000€, et vous deviendrez donc financièrement indépendant dans 21 ans. Pas mal! Vous venez de gagner 8 années par rapport à votre situation actuelle!

2- Dépenser moins.

Cela parait pour beaucoup d’entre nous mission impossible. On a l’impression que nous sommes déjà au minimum, que tout effort supplémentaire serait l’effort de trop. Et pourtant, de très nombreuses sources d’économie existent pour chacun d’entre nous. Les sites, souvent américains, prônant la frugalité donnent de bonne pistes, comme le site de Mr Money Mustache.

Mais le phénomène commence aussi à apparaître en France, comme en témoigne les quelques liens suivant (sinon Google est votre ami! tapez « frugalité volontaire ») : le magazine cles, un article de l’Obs, le site Conso Globe, le Petit Guide du radin, etc…

Depuis la voiture en passant par les abonnements, les assurances, la nourriture, votre lieu de résidence, les factures d’électricité, tout y passe. Cumulées, les nouvelles (bonnes) habitudes peuvent faire économiser plusieurs centaines d’euros par mois.

L’avantage de cette approche est qu’elle ne dépend que de nos décisions personnelles.

Personne ne peut nous empêcher de renégocier nos contrats, de diminuer notre consommation, de NE PAS acheter les derniers gadget ou les vêtements à la mode, de privilégier l’échange ou au moins les produits d’occasion, de diminuer notre dépense loisir (abonnement à des chaînes payantes – que faites-vous devant la télévision de toute façon?; achat de jeux, de DVD neufs, de magazines aussitôt lus aussitôt oubliés, etc, etc…)

Supposons que nous arrivions à économiser 10.000€/an, soit environ 830€/mois.

Avec vos 50.000€ de revenus, vous pouvez maintenant investir 20.000€/mois. Mais votre taux d’épargne augmente : 20.000/50.000 = 40% !

Mais surtout, comme vos dépenses diminuent à 30.000€, vous allez pouvoir devenir financièrement indépendant dans 17 ans!

Par rapport à l’option « gagner plus », vous avez gagné 4 années de travail, ou plutôt 4 années d’indépendance, de temps pour vous, pour mener la vie que vous souhaitez et plus celle qui vous est imposée. Et 12 ans par rapport à votre situation actuelle ! Vous pourrez prendre votre retraite anticipée à 52 ans si vous le souhaitez.

Conclusion.

Dépenser moins vous permet de « garder le contrôle », et d’être financièrement indépendant plus rapidement que « gagner plus ».

Le tableau ci-dessous (cliquez pour agrandir) vous montre les chiffres année après année. Les hypothèses sont « simplistes » : pas d’inflation, pas d’impôts (les revenus sont taxables, pas les économies d’ailleurs), rendement net élevé, choix binaire (il est possible A LA FOIS d’augmenter ses revenus ET de diminuer ses dépense) etc…

Mais cela illustre néanmoins que dans tous les cas, le temps et l’effort régulier fait chaque mois est absolument primordial pour arriver à l’indépendance financière.

Le site de Mr Money Mustache prend comme hypothèse un taux d’épargne de 50% pour obtenir une « retraite anticipée » réellement significative. Ce chemin n’est pas forcement fait pour tout le monde et demande un focus fort sur cet objectif.

Dans tous les cas, c’est vous qui déciderez ce qui « vaut le coup » entre dépense (et satisfaction) immédiate et épargne (et donc indépendance) à terme !