Bilan 2015

Les matières premières, LE sujet de 2015

D’un point de vue « macro-économique », ce que je retiendrais surtout c’est l’effondrement des cours des matières premières, et particulièrement celui du pétrole. Ce mouvement n’avait absolument pas été anticipé comme je le rappelais dés le mois de mars dans cet article.

Toutes les sociétés liées à l’énergie & au matières premières de mon portefeuille ont souffert d’un point de vue valorisation: que ce soit les pétrolières (Total, RDSA, BP, Exxon, …) les parapétrolières ( Technip), les sociétés liées au minerais (Rio Tinto et surtout BHP Billiton), soit 13% du portefeuille.

Que faire face à ces chutes, qui pour certaines dépassent les 50%?

Première réponse: rien. Ces sociétés sont par nature cycliques, les cours montent et descendent, les dividendes eux ont continué à être versés.

Deuxième réponse : Renforcer! Cette approche « contrariante » s’appuie sur les grandes règles de « retour à la moyenne » (‘regression to the mean’). Il parait peu concevable que les cours restent à des niveaux aussi bas ad vitam eternam. Bien entendu, je n’ai aucune idée de « quand » les cours retrouveront des couleurs! ni si certaines des sociétés que je possède ne finiront pas par avoir de graves problèmes les amenant à diminuer, voire à couper leurs dividendes. Pour le coup, il faut être encore plus vigilant sur la qualité des sociétés choisies, et leur capacité à encaisser des cours bas pendant encore de longue périodes potentiellement. Dans ce cas, la chute des cours est une bonne opportunité d’achat. C’est ce « pari » qui m’a amené encore récemment à investir dans Exxon.

Encore une fois, je n’ai pas de boule de cristal, et je ne sais pas si les cours du pétrole vont remonter ou pas en 2016. Si ils stagnent, une société comme Exxon a les reins assez solides pour encaisser encore le choc en continuant à distribuer des dividendes. Si ils remontent, mécaniquement les cours des sociétés devraient suivre. Dans les 2 cas je serai gagnant.

Troisième réponse : paniquer. Je ne préconise bien évidemment pas cette « solution ». D’abord parce qu’ à mon avis il est trop tard. Comme le dit l’adage, « si vous devez paniquer, paniquez tôt! ». Mais si vous êtes convaincus que le cours du baril va continuer de s’effondrer, et que les actions vont encore chuter et les dividendes être coupés, alors vous devriez vendre. Il ne faut pas oublier qu’une action qui chute de 60% a commencer par chuter de 50%, puis de nouveau de 20%! Mais pour moi, en sélectionnant judicieusement les sociétés dans lesquelles investir, il est possible de bénéficier maintenant de bons dividendes et d’une future hausse (à horizon inconnu).

La volatilité

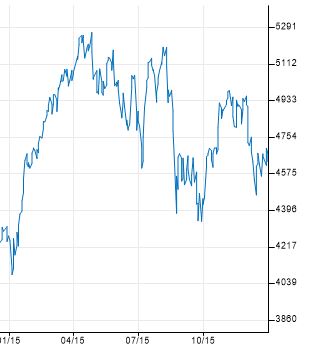

La première partie de 2015 avait également été marquée par une hausse continue des cours du marché (à l’exception des matières premières). Le CAC a par exemple débuté au dessus des 4000 points pour culminer à 5200 points! Avant de s’effondrer au moins d’Août. Puis de remonter. Etc…

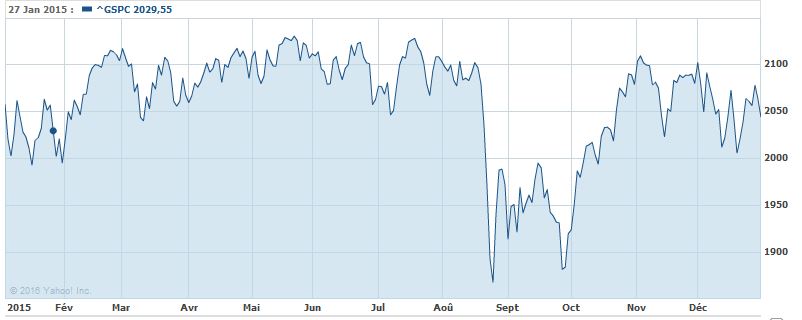

Pour le S&P500, la situation est identique avec un grosse chute en Août, suivie d’une remontée :

Comment anticiper ces évolutions? Vous. Ne. Le. Pouvez. Pas! Et cela n’a aucune importance…

Nous sélectionnons des actions, pas un marché. Dans les périodes où les marchés sont « hauts », comme en début d’année, c’est dans ces conditions qu’il faut maintenir une bonne sélectivité des actions à acquérir. Il vaut mieux acheter des actions de bonne qualité à prix raisonnable que des actions de qualité moyenne à un prix bradé. Pour l’avoir parfois oublié, je me suis retrouvé avec des actions DNX par exemple, qui ne répondaient pas à mes critères, et que j’ai du solder avec pertes.

Les chutes comme au mois d’août nous donne de nouvelles opportunités: des actions de qualité mais qui étaient trop fortement valorisées deviennent abordables : une fenêtre de tir pour engranger ces actions. Pour nous la volatilité n’est pas un risque en soi (cf cet article) mais juste la « météo » de la Bourse : on s’adapte et on en profite 🙂 !

Même si ces mouvements sont expliqués par les commentateurs (à postériori bien sûr!) par la hausse (ou pas) des taux d’intérêt de la Fed, les discours de Mario Draghi, tel ou tel indice en Europe ou aux US, la croissance moins forte de la Chine, les cours du pétrole ou que sais-je, il ne faut pas écouter le « bruit ambiant » qu’il soit optimiste quand les marchés montent ou pessimistes quand les marchés baissent. Il faut revenir aux fondamentaux de l’investissement dans les sociétés : la société est-elle rentable? sur-endettée ou pas? avec un dividende distribué depuis des années et largement couvert par son FCF? et proposée à un prix raisonnable? En sélectionnant un panier d’actions de ce type, bien diversifiées, alors sur le long terme, quelque chose de bien devrait arriver…

La méthode RP-PR a-t-elle fonctionné?

Cette question n’a pas vraiment de sens car cette méthodologie a pour but de se constituer un revenu sur le long terme. 1 an est une période de temps ridiculement faible pour juger quoi que ce soit.

La seule indication que je peux donner à ce stade : mes investissements dans une sélection de sociétés RP-PR m’ont permis cette année d’augmenter de +30% mes revenus passifs tirés des dividendes (certes moins que les +46% d’augmentation de l’année précédente), et que la valeur de mon portefeuille est toujours en plus-value.

Je suis très satisfait que « Mr le Marché » m’ait offert cette année l’opportunité d’investir dans des sociétés telles qu’IBM, WalMart, Exxon ou Sanofi. A long terme, je pense que ces investissements se révèleront rentables et contribueront à mes revenus passifs.

Et le Blog?

Et oui, cela fait maintenant 1 an (13 mois exactement) que L’Investisseur Individuel existe !

Pour partager mon expérience tout d’abord, et diffuser cette approche de la Bourse basée sur les flux de revenus plus que sur les gains en capital. Même si cette approche est largement connue et suivie aux US, elle me semble extrêmement peu populaire en France, ce que j’attribue à un manque d’information. J’espère contribuer à sa connaissance, sachant que la littérature sur la rentabilité des investissements en Bourse montre que ce type d’approche est très largement gagnante à long terme.

Même si je ne me suis fixé aucun objectifs précis, je suis néanmoins assez satisfait de voir qu’il y a plus de 100 abonnés à la newsletter, et plus de 1000 lecteurs par mois du blog.

C’est bien sûr très faible par rapport à d’autres blogs, mais je ne cherche pas spécialement la quantité de lecteurs ou d’abonnés à tout prix. Je n’ai pas particulièrement d’ambitions en terme de volume, je ne fait pas de « marketing » autour du Blog, qui ne constitue pas une source de revenus pour moi . Vous aurez remarqué qu’il n’y a pas de pubs, ou de sections payantes ou autres, et j’ai très vite renoncé aux Google Ads et autres horreurs, insérant des bannières préconisant du day trading sur le Forex ou autres modes d’investissement en totale contradiction avec ce que je préconise ici.

Comme indiqué dans la présentation du Blog, j’ai un métier (prenant!) à coté, une famille, des activités: « L’Investisseur Individuel » n’est là que pour aider ceux qui veulent comme moi avoir un revenu complémentaire grâce à la Bourse, à plus facilement appréhender cette approche avec une méthodologie, quelques réflexions sur les pièges possibles, et une transparence sur mes achats (et mes quelques ventes).

Si vous pensez que ce Blog est intéressant, faites-en la promotion auprès de vos amis ou connaissances ! Et si vous souhaitez avoir un article sur un sujet particulier, n’hésitez pas à m’en faire part!

Et pour 2016 ?

Et bien à fin 2016 le CAC sera à 5300 points, le S&P aura progressé de 12.8%, le pétrole sera entre 57.3 $ et 59.1 $ et… non , je plaisante bien entendu !

Mais encore une fois regardez ces quelques « prévisions », chaque année c’est la même chose:

Prévision pour le S&P500 futures : 1806.00 fin 2016. Nous sommes en effet dans un triangle, avec des plus hauts qui plafonnent et qui ont du mal à donner plus d’énergie que ça pour faire en sorte que cela monte. La sortie du triangle pourrait nous donner un signal vendeur, ce qui ferait accélérer le S&P sur le support à 1806.00. (Note de l’Investisseur Individuel : j’adore celle là! un ex-astrologue reconverti? Et quelle précision: 1806! Pas 1 point de plus!)

les marchés européens qui devraient le plus profiter de cette hausse généralisée du fait de leur besoin de rattrapage. Si à court terme une consolidation semble nécessaire et saine, il fait peu de doutes que sur les prochaines années il faudra être investi sur le CAC 40 qui va devenir un indice boursier de choix

Pour qui cherche les valeurs boursières à acheter en 2016, la Chine reste un eldorado, comparée aux actions américaines et européennes, dont beaucoup ont déjà atteint le seuil critique par rapport à leur valorisation.(Note de l’Investisseur Individuel : en contradiction avec la précédente prévision donc.)

D’ici à 2016, le monde connaître une nouvelle crise financière et boursière deux fois plus grave que celle de 2008.

La stratégiste prévoit un creux majeur sur le pétrole en 2016 jusqu’à 36 dollars le baril de Brent, avant un violent rebond et un objectif à 68 dollars. Le SP 500 américain reste en tendance haussière, avec un objectif à 2.488 points, mais un «pull back» vers 1.546 points reste possible selon l’analyste qui constate que la faiblesse des positions vendeuses fragilise le marché. (Note de l’Investisseur Individuel : en résumé, l' »analyste » prévoit un S&P entre 1500 et 2500 points : elle n’a donc pas la moindre idée de ce qui va se passer sur le S&P 500…)

Pour 2016, le stratégiste de marché a choisi des sociétés selon leur dynamique de croissance, leur valorisation et leur comportement boursier. Les valeurs cycliques, qui dépendent de la conjoncture, dominent la sélection en cohérence avec l’anticipation d’une accélération de la croissance en zone euro et d’une hausse du dollar.

Allianz Global Investors anticipe l’an prochain une performance des Bourses mondiales comprise entre 4% et 6%, dont une bonne partie liée aux dividendes

Il y a manifestement un marché pour nos devins modernes…

Pour 2016, voila ce dont je suis sûr:

1- Je vais continuer à sélectionner des actions RP-PR, et à investir dessus.

2- Le pétrole va remonter. Ou pas. Pareil pour le CAC, le S&P500, le Nikkei. Et ça ne va pas m’empêcher de dormir le moins du monde… Je vais continuer à voir le montant de mes dividendes mensuels croitre à leur rythme, certes pas fulgurant, mais continu. Et je vous souhaite la même chose !

3- je vais continuer à écrire dans ce blog mes opinions, même si ça ne fait pas rêver, même si je ne vous promets pas de devenir riche vite (d’ailleurs je ne vous promets absolument rien 🙂 !), même si je ne vous prédis pas le futur. Sur ce point, je rejoins Warren Buffett qui déclare que « Les prévisions vous en disent beaucoup sur ceux qui les font, elles ne vous disent rien sur l’avenir. »

Mon seul objectif : vous aider à reprendre en main votre argent et vous donnez des clefs pour vous aider à vous constituer un revenu complémentaire passif grâce à la Bourse !

Je vous souhaite une excellente année 2016 !

Bonne année 2016 à vous et à tous les lecteurs .

Ce blog est nickel (clair,didactique,sans pub) .

J’espère que vous pourrez le tenir de nombreuses années !

Chez moi aussi du dnx,neo,ral et autres vestiges…

Maintenant en plus du « rp-pr » je rajoute du « moat », comme vous je pense , mais c’est plus dur sur pea que cto .

Bonne continuation.

Merci Xavier!

En fait le « moat » est intégré au RP-PR. Si la société arrive à avoir sur une longue période un ratio FCF/sales > 5%, et un ROE > 10 à 15%, c’est qu’à priori elle a un moat…

Ces ratios ont d’ailleurs été inspirés du livre « The Five Rules for Successful Stock Investing » (que vous trouverez dans la section « Ressources » du Blog) écrit par les gens de MorningStar. Les sociétés RP-PR ont souvent un « moat » Narrow ou Wide chez MorningStar.

Je vous rejoins que sur PEA, il est plus difficile de trouver des sociétés de qualité. Mais elles existent 🙂 ! (Sanofi?)

Bons investissements en 2016!

Bonne année 2016!

Je lis votre blog toujours avec beaucoup de bonheur.

Pour ma part, mon portefeuille « américain » est très satisfaisant, mais il est vrai que l’investissement sur les valeurs françaises et européennes s’avère beaucoup plus difficile. Je maintiens néanmoins mes positions, puisque les dividendes sont bien présents.

J’espère lire en 2016 peut-être quelques analyses sur ces valeurs du vieux continent pas toujours faciles à dénicher.

Merci pour votre blog, bonne continuation et tous mes voeux.

Jean-Luc

Merci Jean Luc!

Je vais essayer de donner quelques pistes pour des actions de sociétés RP-PR logeables dans un PEA, comme je l’avais fait pour Emerson, WalMart, IBM et Exxon pour les CTO.

À suivre…!