Lors d’une récente rencontre d’investisseurs individuels, j’ai eu le plaisir d’échanger avec une personne ayant presque atteint son indépendance financière grâce à l’immobilier (toutes mes félicitations !).

Cet investisseur a 9 appartements loués, et s’interrogeait sur une possible diversification dans « la Bourse ». Nous avons donc échangé brièvement sur la méthode RP-PR. 2 interrogations clefs sont ressorties de nos échanges :

- le risque d’une telle méthode et particulièrement sur les dividendes : «Mais que se passe-t-il si une des sociétés arrête de verser les dividendes ? ça me semble risqué si je dois vivre de ces revenus! ».

- la rentabilité des investissements en Bourse (« est-il possible de faire du 7% avec les actions » ?)

Essayons de répondre à ces 2 interrogations pertinentes:

Le risque

D’un côté, vous avez un investisseur qui a 9 biens, tous localisés dans la même région, à quelques kilomètres de distance. Il touche 9 loyers, de 9 locataires.

D’un autre côté, vous avez un investisseur qui possède des parts d’une trentaine de sociétés différentes, sur des zones géographiques et des devises différentes (Europe, US, Canada), qui génère 30 flux de revenus distincts sur des secteurs économiques aussi différents que la santé, l’énergie, l’immobilier, les services financiers, les biens de consommation, l’informatique, les matériaux, les telecoms, etc…

Ma vision est que le premier investisseur est bien plus « à risque » que le second. Pas de diversification sectorielle, pas de possibilité de revendre au plus juste en cas de besoin (c’est 1 appartement ou rien, versus 1 action), locataire pouvant arrêter de payer (et protégé par la loi pendant quelques mois), renouvellement des locataires à gérer, vacances potentielles, et « seulement » 9 sources de revenus versus 30.

Il me semble plus probable d’avoir un arrêt de versement d’un loyer que l’arrêt de dividende de 3 ou 4 (=1/9 *30) sociétés simultanément ! Et même dans ce cas, il suffit de vendre les actions et de racheter d’autres actions RP-PR, ce qui se fait en moins de 5 minutes et 3 clics de souris, et non en plusieurs mois avec intervention de la justice, des huissiers, et potentiellement de la maréchaussée, pour retrouver un bien nécessitant des travaux (temps et ressources financières)…

Sans compter que les biens étant tous situés dans un périmètre géographique restreint (ce qui est logique d’un point de vue gestion !), ils sont tous sensibles aux mêmes aléas locaux, que ce soit le marché locatif local ou des évènements plus dramatiques : météo, accidents industriels, etc… (si vous aviez 9 biens situés à Seveso, Tchernobyl, ou Fukushima, …).

J’avais déjà fait un article sur le sujet : L’immobilier, un placement sans risque?

La probabilité pour que les 30 sociétés arrêtent toutes de verser des dividendes est assez faible. Cela signifierait l’arrêt de l’économie mondiale, et nous aurions tous alors bien d’autres préoccupations que les dividendes (ou les loyers).

Bref, le risque perçu des actions de rendement me parait disproportionné par rapport au risque réel. Le vrai point ici est l’écart de connaissances et de compétences dans les 2 domaines. Quelqu’un qui investit depuis 20 ans dans l’immobilier connait son sujet sur le bout des doigts. Se diversifier dans l’achat d’actions est un domaine nouveau. Et donc porteur légitimement d‘interrogations, et même d’angoisses si vous devez en vivre.

La rentabilité

Sur le 2éme point, la rentabilité historique des actions est de 7 à 9% par an en fonction des études. Les dividendes représentant environ 50% (ou plus suivant les études) de cette rentabilité.

Sans rentrer sur le financement de ces 2 actifs (effet de levier possible sur l’immobilier grâce à l’emprunt versus achat « cash » d’actions) la rentabilité sur le placement en actions me semble donc tout à fait intéressante (sinon je ne le ferai pas !) et corroboré par des études (AMF par exemple).

La rentabilité moyenne de l’immobilier étant également plus faible ou au maximum comparable à celle des actions. Même si les compétences particulières d’un investisseur chevronné dans l’immobilier physique, et possédant des savoir-faire pour améliorer ses biens, fait que la rentabilité particulière peut dépasser les 10%. Mais de même, les compétences particulières ou la méthodologie suivie par un investisseur en actions permet d’atteindre des rentabilités plus élevées que la moyenne.

A noter que la rentabilité d’un achat aujourd’hui dans l’immobilier peut être fortement grevé par les risque potentiels de « retour à la normal » des prix de l’immobilier.

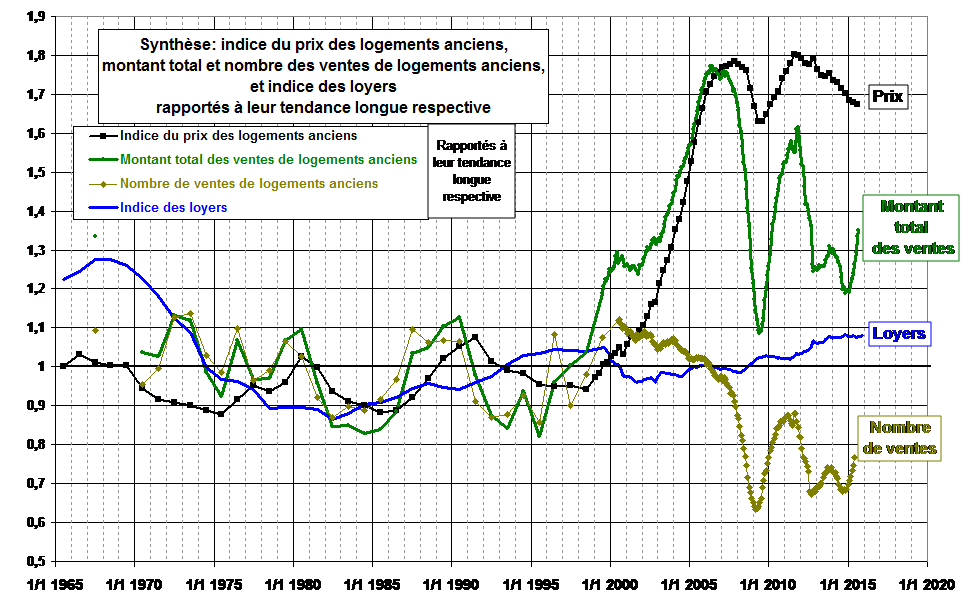

Je vous conseille de regarder les études de la CGEDD, menée par M. Friggit (qui a donné son nom au « tunnel de Friggit »). On voit qu’actuellement les prix sont sortis de ce « tunnel » :

L’étude est passionnante, un incontournable à mon sens pour ceux qui s’intéresse à l’immobilier. Vous pouvez la consulter ici: CGEDD

A noter que cette étude relève que « depuis 1802, la valeur d’un placement en actions américaines serpente autour d’une tendance longue croissant de 6,6% par an plus l’inflation« . (On retrouve donc nos chiffres de 7 à 9%, l’inflation -en France du moins- ayant été de 1 à 3% sur les 30 dernières années).

Le temps

Mais le point intéressant dans nos échanges, qui n’a pas fait l’objet d’une interrogation en soi, a été le TEMPS nécessaire pour obtenir cette rentabilité.

Dans le cas précis de notre investisseur immobilier, le temps passé à retaper ses biens, et les efforts physiques ont été énormes. Des mois de travail cumulés, des connaissance en plomberie, électricité, maçonnerie à acquérir, une mise à contribution de son épouse (« capable de monter une douche et rénover une salle de bain » !) et de ses enfants, bref un vrai travail.

Qui pourrait être sous-traité, mais au détriment de la rentabilité en général.

Si investir en bourse s’apprend, les efforts pour acquérir les connaissances et la mise en œuvre d’une méthode comme celle décrite dans ce blog sont absolument sans commune mesure!

Pour moi, ce qu’a fait cette personne (et je respecte infiniment sa démarche !) est véritablement un deuxième métier, vu l’investissement en temps que cela nécessite (et qu’elle reconnait volontiers).

Mais mon objectif n’est pas d’avoir un deuxième métier, mais un deuxième salaire !

Passer 15 minutes par mois sur internet et effectuer quelques clics de souris me parait bien plus abordable comme effort (sans compter que mes compétences en bricolage en tout genre sont proches du zéro absolu ! un vrai « Monsieur Catastrophe », doté de 2 mains gauches…).

Au-delà de cet exemple individuel, je souhaitais illustrer dans cet article les points suivants :

1- Il ne s’agit en aucun cas d’opposer Immobilier et Bourse, les 2 peuvent être rémunérateurs, et sont complémentaires. Mais il faut être conscient des avantages et inconvénients de chaque type d’investissement.

2- Le risque est souvent perçu à travers du prisme de nos compétences actuelles. Comme le dit l’adage:

Si le seul outil que vous avez est un marteau, vous verrez tout problème comme un clou. (Abraham Maslow)

Prenez du recul, et formez-vous si nécessaire!

3- Enfin, le temps est un paramètre important, qui est souvent oublié. De même que parler rentabilité sans parler de risque est un non-sens, il faut également mettre en regard le temps passé à générer cette rentabilité. Rentabilité, risque, temps. Les 3 facettes du problème à résoudre…

Après tout, le temps est la seule ressource que vous ne pourrez pas acheter ou renouveler!