Suivi Septembre 2016:

Ventes : E.ON (et sa Spin-Off Uniper).

Achats et renforcements : CBL, Valero, BASF, Siemens et Axa.

Commentaires :

Vente de E.ON car ce mois-ci est apparu clairement la matérialisation de la coupe du dividende annoncée qui impactera les montants de distribution pendant au minimum 18 mois. A cela se rajoute en plus la scission de la société en 2, E.ON d’un coté et Uniper de l’autre, introduite à la Bourse de Francfort le 9 septembre.

Coupe du dividende l’amenant à moins de 3%, plus changement dans le périmètre de la société : vente. Process respecté, même si la vente se fait avec une forte moins-value (Aie!). Même avec les dividendes versés au cours du temps, l’opération reste négative. C’est désagréable bien sûr, mais ça arrive!

D’où l’importance de la diversification.

Il faut être prêt à assumer des pertes, aucun process ne donne des résultats parfaits à 100% dans le temps. L’important est bien sûr qu’on soit très positif globalement et que le flux de revenu ne cesse de croitre!

Pour les achats, il s’agit d’une part de renforcer les sociétés allemandes en portefeuille pour « remplacer » E.ON, à savoir BASF et Siemens. Non, je plaisante, en fait la nationalité des sociétés n’a pas d’importance! c’est un hasard, j’aurais pu ré-investir les montants récupérés de la vente dans n’importe quelle société éligible au PEA! Ou disons n’importe quelle société en Euros pour garder la répartition en devises. Mais Siemens et BASF restent des sociétés sur lesquelles je suis encore faiblement investi et répondant toujours aux critères RP-PR.

Renforcement aussi des petites lignes US CBL et Valero ouvertes récemment.

A noter le parcours chaotique de CBL : Quelques jours après mes achats, j’étais en plus-value de 12%, je suis maintenant en moins value de 8%! En moins d’un mois… Encore une preuve que le prix offert à un instant t par les marchés ne représente pas la valeur intrinsèque d’une entreprise: l’immobilier (centres commerciaux) détenus par CBL n’ont pas varié en si peu de temps… Malgré cette volatilité extrême, le dividende lui ne change pas!

Petite nouvelle dans ma galaxie de financière, AXA. Pas forcément très bon marché, mais valeur intéressante pour ceux qui souhaitent avoir des dividendes… Le secteur banque Assurance est maintenant bien représenté dans mon portefeuille. Je rappelle que les critères RP-PR ne s’appliquent PAS aux financières!

Flux de dividendes:

En Septembre, 17 sociétés m’ont versé leur dividende.

J’adore cette « rubrique », cela montre que chaque mois, malgré les hausses et baisses du marché, les coupes de dividendes qui peuvent malheureusement se produire, j’ai malgré tout un flux permanent de cash versé sur mes comptes. Les marchés peuvent bien monter ou baisser, la valeur de mon portefeuille fluctuer, j’ai tous les mois un « deuxiéme salaire grâce à la Bourse » (certes variable et insuffisant, mais c’est un début!).

Bref, voici les sociétés qui ont contribué à mes revenus ce mois-ci (dans l’ordre d’apparition des versements!):

Walmart, Pfizer, RioCan, Exxon, Chevron, IBM, Unilever, Emerson, DreamOffice, Cominar, Mattel, Royal Dutch Shell, BP, HSBC, Rio Tinto, Ventas et H&R.

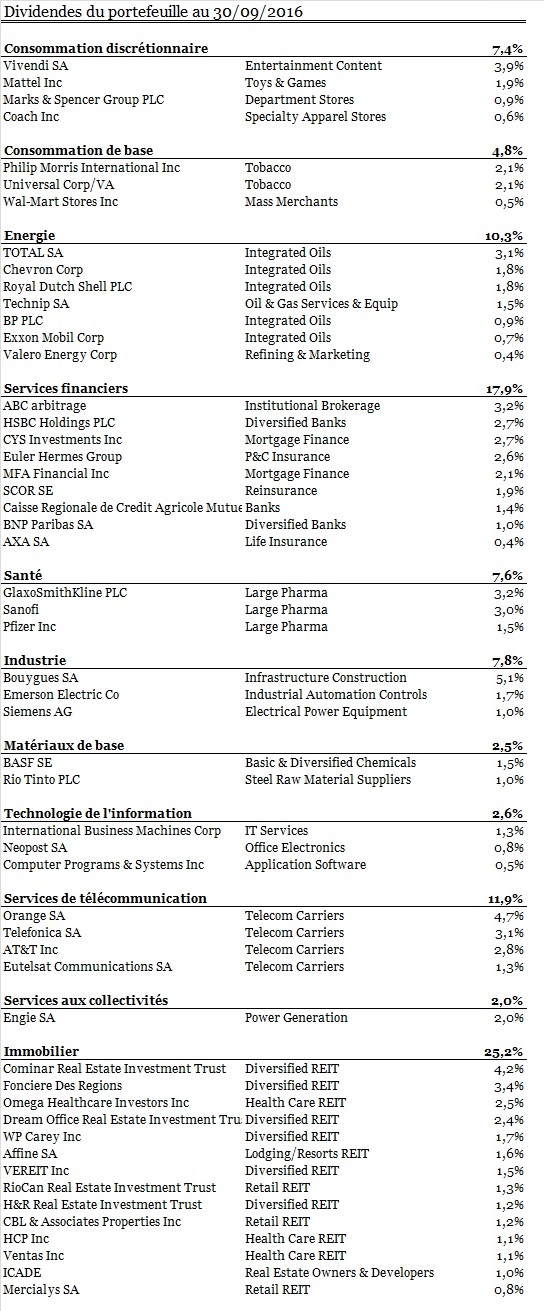

Et la part respective de chaque société de mon portefeuille en fonction du dividende:

Une question: qu’est-ce qui vous a conduit à investir dans CBL & Associates properties? Le parcours de bourse de cette société est plutôt négatif depuis 2013 et son PER est assez élevé (autour de 14?). Ma question est naïve: je ne connais pas du tout cette REIT.

Bonjour,

Tout d’abord, le PER n’a pas de sens pour une REIT (ou les établissements financiers). Je vous invite à lire les articles sur les REITs pour les critères de choix sur ce type de sociétés, en commençant ici : https://investisseur-individuel.com/introduction-au-choix-des-societes-immobilieres-cotees/.

Puis là : https://investisseur-individuel.com/investir-dans-limmobilier-americain-via-les-reit/

Et un PER de 14 pour une société « standard » ne serait pas du tout élevé (l’idéal est un PER<16, sans qu'il soit trop bas non plus).

Le PER de CBL à aujourd'hui est de 27.3 (PER, pas forward PER), mais encore une fois, ce critère n'est pas pertinent.

Pour CBL, les critères (pas RP-PR, mais spécifiques aux REITs)étaient corrects: capitalisation significative à plus de 2Md$, FFO payout de 50%, +10 ans de dividendes, coté valorisation un FFO yield de 5.32, un ratio de dette de 63.8%.

Après le parcours boursier dépend des taux, et d'autres facteurs non directement financiers.

Sur les REIT je suis hyper-diversifié comme vous pouvez le constater. Les REITs déjà en portefeuille étaient un peu sur-évaluée,les REITs de "top qualité" comme Simon Property sont devenues inabordables, j'ai donc chercher d'autres candidates sur ce secteur.

Après analyse, 3 REITs sont sorties du lot : CBL, Lexington et LaSalle. J'ai commencé par CBL (sans particulièrement de raison!), et ce mois-ci j'ai initié une ligne sur Lexington.

Les soubresauts du parcours boursiers de CBL (ou des autres)me laisse à peu prés indifférent, pour l'instant CBL distribue régulièrement son dividende et c'est ce qui m’intéresse... Tant qu'il n'y a pas de coupe de dividendes, je la conserverai!