Suite de l’article précédent dans lequel nous avions évoqué les pistes Sanofi et Schneider Electric.

Quittons la France pour nous intéresser à un autre pays de l’Union Européenne, le Royaume Uni.

Investir en UK permet aussi une diversification en devise. Mais attention, la plupart des brokers appliquent des frais élevés pour les achats sur la Bourse de Londres ( LSE : London Stock Exchange). Les ordres de petits montants seront pénalisés par les frais fixes prélevés (de l’ordre de la trentaine d’Euros).

En revanche, il y a un avantage à prendre des actions sur Londres, dû au fait que les dividendes ont un prélèvement à la source (non récupérable dans un PEA) faible . Cf l’article sur la fiscalité des dividendes.

Marks & Spencer

Marks & Spencer

Créée en 1884, Marks & Spencer (MKS) est une des chaines de distribution les plus connues au monde. Ses 83.000 employés sont répartis sur 1330 magasins (dont 852 en UK).

M&S est à la fois un distributeur alimentaire (57% du CA) et non-alimentaire (43%) du moins en UK (qui représente 90% du CA).

Les priorités stratégiques du groupe sont de continuer à croitre sur l’alimentaire, améliorer les marges et le cash flow.

Des dividendes sont versés depuis au moins 20 ans (1996), et l’amélioration du FCF a permis à M&S d’annoncer un plan de rachat d’actions.

In the coming year we will continue to focus on growth in Food, improving GM performance, further improving margins and cash generation.Our dividend policy remains a progressive one, with dividends broadly covered twice by earnings. In the context of our increased free cash flow, we are also pleased to announce an ongoing programme of returns of capital to shareholders, starting this year, with a share buyback programme of £150m.

Comme toute l’industrie du retail, M&S est soumis à une très forte concurrence, doit s’adapter à la montée en puissance des acteurs du numérique, et aux nouvelles chaines (H&M par exemple). Sans compter la sensibilité à la météo, aux évènements dramatiques (attentats), la confiance des ménages, etc…

Sa forte dépendance au Royaume-Uni peut aussi être une faiblesse potentielle, étant encore peu diversifiée à l’international.

En savoir plus sur M&S (en anglais of course!) : M&S

Analyse rapide RP-PR de M&S:

Dividendes:

- + 10 ans de distribution : OK

- FCF yield : 49% : OK

- Croissance du dividende: Non.

Rentabilité :

- ROE:16.47 (et ROIC à 11.21). Très bon.

- FCF/Sales: 5.61. Bon

Marks and Spencer est une société rentable.

Dette:

- Debt/Equity : 0.55. OK

- Debt/EBITDA : 4: OK

- Interest Coverage Ratio : 6.2

MKS est endettée avec raison, pas de problème.

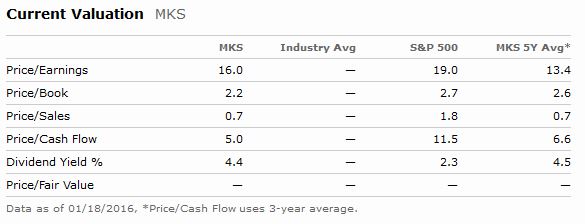

Prix :

- P/E : 16 : OK

- P/B: 2.2. un peu haut

- P/S: 0.7 : étonnamment bas (surtout dans le retail…)

- P/CF:5. Bon

- EV/EBITDA : environ 6.5. Bon.

Si on juge sur l’historique :

Si le PER est supérieur à sa moyenne sur 5 ans, il demeure bas. La remontée du PER peut-être aussi le signe de la confiance retrouvée des investisseurs…

Les autres ratios montrent que de toute façon, MKS est loin d’être sur-évaluée, et est proposée à un prix (très) raisonnable.

Comme indiqué dans mon reporting mensuel, je suis actionnaire de M&S.