Beaucoup de sociétés avec une politique forte de distribution de dividendes sont américaines. Le dividende est beaucoup plus une institution aux US, et les plus grandes sociétés du monde y sont localisées. Les « Dividendes Aristocrats » sont des sociétés US, et l’équivalent européen, les « S&P Europe 350 Dividend Aristocrats » ont des critères de sélection moins contraignants. (Voir l’article sur ce sujet).

Mais pour nous, posséder des parts de ces sociétés sur un CTO (Compte Titre Ordinaire) a un impact non négligeable: la fiscalité.

Nous sommes donc nombreux à ouvrir un PEA . Rappelons que les titres logés dans un PEA bénéficient d’une exonération d’impôt sur les dividendes et les plus-values (à condition de ne pas faire de retrait avant 5 ans). Pour tout savoir du PEA, référez-vous au site de l’administration française .

Il est donc tout à fait légitime de rechercher des sociétés RP-PR logeables dans un PEA pour bénéficier de cette « niche fiscale ». Ce qui signifie, rappelons-le, que ces sociétés doivent être européennes (pour simplifier).

Même si, je le reconnais, ces sociétés sont plus difficiles à trouver et plus rares que les sociétés américaines, c’est très loin d’être impossible.

Une sélection rapide sur un screener de votre choix (Google finance, Boursorama, …) vous donneront quelques titres.

Voici pour ma part quelques sociétés issus de mes screeners et que je regarde en ce moment avec intérêt. Vous pouvez ensuite vous-même regarder les ratios RP-PR suivant la méthode qui avait été expliquée pas à pas pour Emerson.

Cette mini-liste n’est ni exhaustive, ni une garantie de résultat. Comme d’habitude, ce qui suit ne constitue pas une incitation à acheter une de ces sociétés mais ne représente que mon opinion. L’achat d’actions peut entrainer une perte en capital, et vous devez vous faire votre propre opinion en fonction de votre portefeuille, de votre approche du risque, de votre situation personnelle, etc…

Sanofi

Sanofi

Sanofi (SAN) est un « Dividende Aristocrat Européen », acteur majeur du domaine pharmaceutique, valeur phare du CAC 40 (c’est même la valeur #1 aujourd’hui, juste devant Total) . Son rendement est de 4%. Elle est d’après moi encore un peu chère, et son ROE pourrait être meilleur, mais elle reste une valeur de référence.

Comme toutes les « pharma », le risque est liè au développement de nouveaux médicaments, à son « pipe » de nouvelles molécules, impossible à évaluer par des non spécialistes, et à la perte de brevets protégeant des médicaments « vache à lait » pour la société. Ainsi le Lantus, qui fait partie des antidiabétiques (activité qui génère 20% du CA de Sanofi) est tombé dans le domaine public cette année…

Sanofi prévoit une croissance de 3 à 4% par an jusqu’en 2020. Plus d’informations sur le site de Sanofi : Sanofi établit sa feuille de route stratégique pour assurer sa croissance à long terme.

Parmi les points positifs qui a retenu mon attention : « Bilan et allocation du capital solides pour renforcer la croissance et soutenir la progression du dividende. »

Sanofi bénéficie d’un « wide moat » (« avantage compétitif élevé ») d’aprés MorningStar, et est noté 4*.

Ratios RP-PR de Sanofi

Dividendes:

- + 10 ans de distribution : OK. (Dividend Aristocrat).

- FCF yield : 60% . OK

- Croissance du dividende: Oui. (Dividend Aristocrat).

Rentabilité :

- ROE: 7.77 : Pas bon. En comparaison avec ses pairs, Sanofi semble moins profitable (ou du moins son ROE est plus faible. Attention à l’influence de la Dette dans le ROE…).

- ROE Pfizer: 11.6

- ROE Eli Lilly : 14.3

- ROE Merck: 23.7

- ROE Novartis : 24.6

- FCF/Sales: 17.98 : excellent.

Dette:

- Debt/Equity : 0.19. Excellent.

- Debt/EBITDA : 3.84. Bon

- Interest Coverage Ratio : 10.15.

Excellent.Sanofi est endettée avec raison, pas de problème.

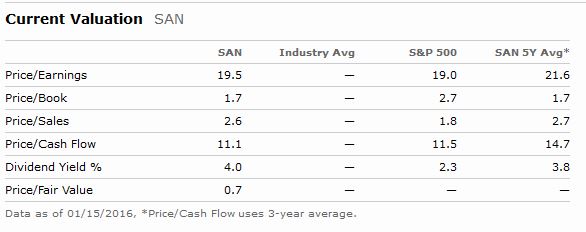

Prix :

- P/E : 19.5. Un peu haut encore…

- P/B: 1.7 : OK

- P/S: 2.6 : un peu haut

- P/CF:11.1 : Elevé

- EV/EBITDA : 9à 10. Inférieur à la moyenne du secteur.

Si on juge sur l’historique :

Sans être hyper bon marché, la valorisation parait actuellement raisonnable.

Même si Sanofi ne remplit pas parfaitement tous les critères RP-PR, je suis déjà actionnaire de Sanofi, comme indiqué dans mon portefeuille. Je continuerai à renforcer si son prix continue de descendre.

![]()

Schneider Electric

Un autre grand nom du CAC 40 (15éme position),une société crée en 1836 (!) Schneider Electric (SU), le spécialiste de la gestion de l’énergie.

« Schneider Electric propose la technologie et les solutions intégrées qui permettent d’optimiser l’utilisation de l’énergie, sur des marchés tels que l’énergie et les infrastructures, l’industrie, les centres de données, les bâtiments et le résidentiel. Avec un portefeuille d’activités unique, de la distribution électrique, aux automatismes industriels, l’énergie sécurisée, la gestion des bâtiments et la sécurité, ou encore les énergies renouvelables, Schneider Electric est le seul spécialiste mondial de la gestion de l’énergie et un leader mondial dans le domaine de l’efficacité énergétique. »

Allez sur le site institutionnel pour en savoir plus.

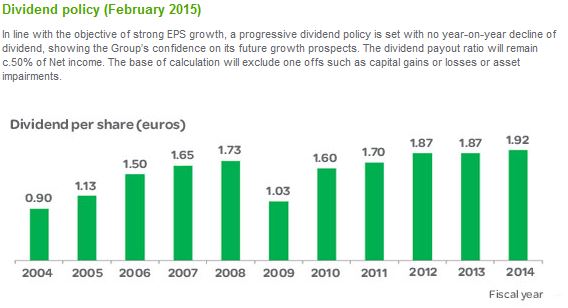

Schneider distribue un dividende aujourd’hui de 4,14%. Même si son dividende a été diminué pendant la crise, elle distribue un dividende depuis plus de 10 ans, avec une politique de distribution raisonnable :

Au niveau « macro », Schneider devrait profiter des grandes tendances dans l’efficacité énergétique, l’urbanisation, ‘industrialisation et la digitalisation de l’économie. Schneider a procédé au cours des années à des rachats de sociétés qui lui permettent d’avoir aujourd’hui un portfolio d’activités de qualité.

Schneider bénéficie d’un « wide moat » (« avantage compétitif élevé ») d’aprés MorningStar, et est noté 5*.

Ratios RP-PR de Schneider

Dividendes:

- + 10 ans de distribution : OK

- FCF yield :66% OK

- Croissance du dividende: Non, pas sur les 10 ans, mais assez régulièrement quand même.

Rentabilité :

- ROE: 10.51 : Pas mauvais pour une société industrielle.

- FCF/Sales: 6.66. Bon

Dette:

- Debt/Equity : 0.25. Excellent.

- Debt/EBITDA : 5.65. Limite. Mais je prend la « total debt » et pas juste la « long term debt »…

- Interest Coverage Ratio : 7.87. Bon.

L’endettement de Schneider ne constitue pas en l’état actuel une source d’inquiétude.

Prix :

- P/E : 16. OK

- P/B: 1.3. Bon

- P/S: 1. Trés bon

- P/CF: 10.4. Un peu élevé

- EV/EBITDA : entre 8 et 9, inférieur au pairs. Bon.

Si on juge sur l’historique :

Schneider est actuellement plutôt bon marché, et de toute façon proposée à un Prix Raisonnable.

Schneider est actuellement plutôt bon marché, et de toute façon proposée à un Prix Raisonnable.

Je ne suis pas actionnaire de Schneider Electric, mais celle-ci est dans ma watch list.

*******

D’autres sociétés seront présentées dans un prochain article, mais si vous avez des idées de sociétés intéressantes (RP-PR) à loger dans un PEA, partagez-les !