Cet article m’a été inspiré par une demande d’un lecteur, Simon (merci à lui!) qui suite à la dernière newsletter m’a contacté par messagerie pour me poser la question suivante :

« Comment protégez-vous vos positions contre une baisse du marché ? »

La réponse est extrêmement simple : je ne fais rien.

Et cela pour plusieurs raisons :

1- Les options sont des instruments financiers demandant une compétence et du temps.

Et je n’ai ni le temps ni les compétences pour utiliser ces instruments financiers. Comme je l’ai dit dans ma présentation, j’ai un métier (très prenant), une famille, des loisirs. La Bourse n’est pour moi qu’un moyen de me procurer des revenus supplémentaires de la manière la plus passive possible. Je suis fainéant. Je ne veux pas « un deuxième métier », mais « un deuxième salaire« , nuance…

La manière la plus simple serait de mettre des « stop loss », c’est à dire des ordres de vente automatique dés que le cours passe sous une certaine valeur. Mais le cours ne représente PAS la valeur d’une société, et les mouvements de panique peuvent tout entrainer sur leur passage. Et alors, quand racheter?

Des instruments financiers ont été créé pour se protéger des aléas : les options.

Alors oui, on peut vendre des puts pour améliorer la performance d’un portefeuille, acheter des calls, utiliser les options pour protéger la valeur de son portefeuille.

Ce n’est pas extrêmement compliqué: à l’expiration de l’option, si l’option termine « dans la monnaie » (prix du sous-jacent au-dessus du strike pour un call) il y a une assignation: Le détenteur d’un call reçoit des sous-jacents, (le prix étant le strike), le vendeur du call vend des sous-jacents au strike. C’est l’inverse pour un put (c’est le détenteur du put qui vend). Sinon l’option termine « hors de la monnaie » et rien ne se passe. C’est limpide, non :-).

Si vous avez tout compris à cette phrase et qu’elle vous semble claire, bravo! vous êtes prêts à utiliser les options. Personnellement je verrai tout cela quand j’aurai plus de temps à y consacrer…

2- Diversifiez !

J’ai actuellement des actions de 53 sociétés différentes, dans 11 grands secteurs d’activité différents, avec 4 devises (€, £, CAN$, US$), et pour des sociétés présentes sur l’ensemble des continents.

Il faut donc une crise systémique, internationale pour affecter mon portefeuille dans son ensemble. Cela arrive régulièrement, mais pas aussi souvent qu’un décrochage sur un secteur, un pays ou une action individuelle: par exemple le krach de 2009 (« subprimes »).

Ce n’est pas parce que c’est imprévisible que cela est impossible : les exemples sont assez nombreux, les « Blacks Swans » arrivent.

Si vous voulez en savoir plus sur ce sujet, il est urgent de lire les livres de Nassim Tayeb :

Le hasard sauvage : Comment la chance nous trompe

Nassim Nicholas Taleb, l’auteur du Le cygne noir : La puissance de l’imprévisible nous montre comment notre esprit nous conduit à voir le monde, et en particulier les mécanismes de la Bourse, comme beaucoup plus prévisible qu’il ne l’est…

3- Pensez « Dividendes »

En fait la vraie raison, c’est que ce que fait « le marché » m’est complétement indifférent. Le CAC certains jours perd 2%, mais mon portefeuille ne bouge pas (ou augmente!). Je dis CAC 40, car c’est l’indice auquel pensent les français en général quand on dit « le marché » mais la France n’est qu’un tout petit petit bout du « marché », c’est la même chose pour le S&P500 d’ailleurs ou tout autre indice.

Et même mieux : ce que fait la valeur de mon portefeuille m’est aussi à peu prés indifférent. Seuls comptent les dividendes!!!

Rappelez-vous l’article: réduire son stress grâce aux dividendes.

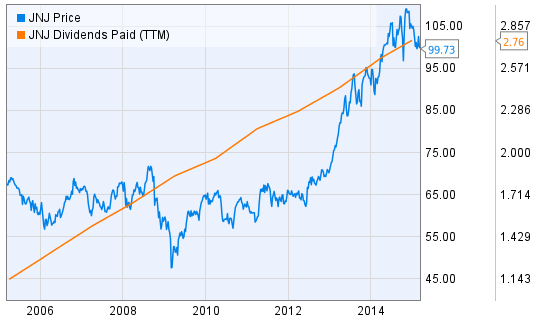

Je mettais en avant l’évolution des dividendes de Johnson & Johnson par rapport à l’évolution de son cours de Bourse:

Du simple au double pour le cours de l’action, mais des dividendes croissants régulièrement…

Mais puisque j’étais interpellé par un des lecteurs du Blog, je me suis livré à un exercice un peu plus précis.

Que se passerait-il si tout mon portefeuille était « projeté » en pleine crise des subprimes, dans les années 2008- 2009-2010?

Comment les dividendes, mon « deuxième salaire » serait-il affecté?

J’ai donc pris chacune des 53 valeurs qui constituent aujourd’hui mon portefeuille, avec les quantités associées, et je suis allé recherché le montant des dividendes des années 2008, 2009 et 2010. Pour les devises étrangères, j’ai pris une moyenne annuelle des taux de change avec l’Euro. Seule 1 valeur n’existait pas à cette époque (VEREIT) et je n’ai pas pu retrouvé les valeurs pour la société dont elle est issue (ARCP).

Résultat de l’exercice? surprenant!

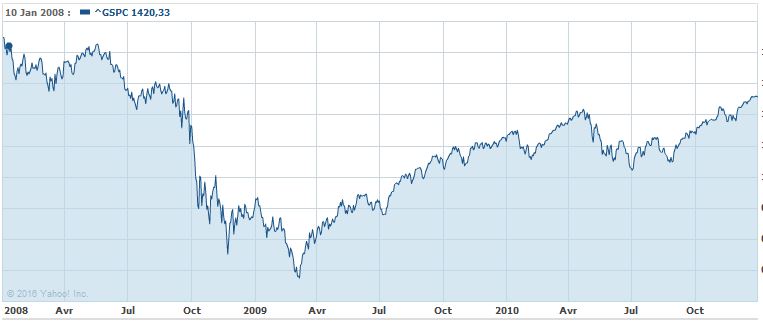

Rappelons déjà l’évolution « du marché » à cette époque. C’est simple, entre début 2008 et mi-2009, le S&P 500 a été divisé par 2…:

Alors, que donnent les dividendes de mon portefeuille?

1- première surprise, le montant des dividendes de mon portefeuille pour ces 3 années là est supérieur ou quasi égale à celui de Septembre 2016 !!! certaines sociétés n’ont pas retrouvé le niveau de dividendes de ces années là…

2- deuxième surprise, les amplitudes des écarts de dividendes sur la période sont faibles: entre 2008 et 2009, les dividendes décroissent de 6.4%. Entre 2009 et 2010, ils progressent de 4.6%, et donc en 2010 ne sont inférieurs à ceux de 2008 que de 2.10%!

A peine 2% d’écart pour une crise de cette ampleur. Avec des coupes de dividendes drastiques pour certaines valeurs (les banques…) HSBC ayant plus que divisé par 2 ou BNP par 3 les dividendes. Mais la situation est contrastée en fonction des valeurs. Certaines foncières ont divisé par 3 le dividende quand d’autres continuaient à l’augmenter.

Et bien sûr mes « Dividend Aristocrats » adorées ont continué à verser des dividendes croissants…

La diversification joue à plein, les effets se compensent et en 2009 la baisse est limitée à 6% quand le marché décroche de 50%…

Bien entendu, je n’aurai pas conservé les valeurs ayant coupé complétement les dividendes et j’aurai revendu et réinvesti dans des valeurs continuant à distribuer des dividendes (les Dividend Aristocrats étaient bradées!), donc en réalité, les dividendes auraient même surement augmenté!

Mais la valorisation de mon portefeuille aurait surement pris une grosse claque, suivant l’effondrement du marché.

Bref, inutile à mon sens de protéger mon portefeuille des baisses de marché. Je serais même plutôt impatient que cela arrive, cela me permettrait de renforcer ou d’acheter d’excellentes valeurs à un prix plus que raisonnable…