Qu’est-ce que la diversification ?

C’est tout simplement le fait de ne pas « mettre tous ses œufs dans le même panier ».

Autrement dit, en matière financière, il est recommandé d’avoir des sources de revenus variées, des types d’investissement différents.

Par exemple, si vous êtes déjà propriétaire de votre résidence principale et que vous avez des liquidités à placer, il est intéressant de se poser la question de la pertinence de les placer dans autres choses que l’immobilier : actions, obligations, monétaires, etc…

De même, à l’intérieur d’une « classe d’actif », il est recommandé de diversifier entre les éléments qui la constitue.

Ainsi pour une poche action, il est intéressant d’avoir des secteurs d’activités très différents, des devises différentes, des places de cotations différentes.

Pourquoi diversifier ?

Par sécurité ! si on prend les bases de notre réflexion , à savoir que l’avenir est imprévisible, alors il est sain de prévoir le fait qu’un de nos investissements pourra « rencontrer des problèmes ».

Si je mets tout dans l’immobilier, et que le prix de l’immobilier baisse, ou que la fiscalité s’alourdit dans d’énorme proportion, ou qu’une nouvelle réglementation m’oblige à faire des travaux coûteux, je risque de voir ma rentabilité fondre, voire perdre de l’argent.

Idem au niveau des actions. Tout miser sur quelques actions corrélées entre elles (c’est-à-dire qui réagissent de la même manière) est dangereux. Que se passe-t-il si une action ou un domaine d’activité « dévisse », et que cela représente 80% de mon portefeuille ? et bien c’est tout l’investissement dans cette poche qui est impacté.

Comment diversifier ?

Très simple : il suffit de répartir ses investissements dans les différentes classe d’actif, et à l’intérieur de ces classes d’actifs, de diversifier encore si possible.

Ainsi vous pourrez avoir votre patrimoine réparti de la manière suivante (ce n’est qu’un exemple) :

- Immobilier : 40%

- Actions : 30%

- Obligations : 20%

- Monétaire : 8%

- Exotique : 2%

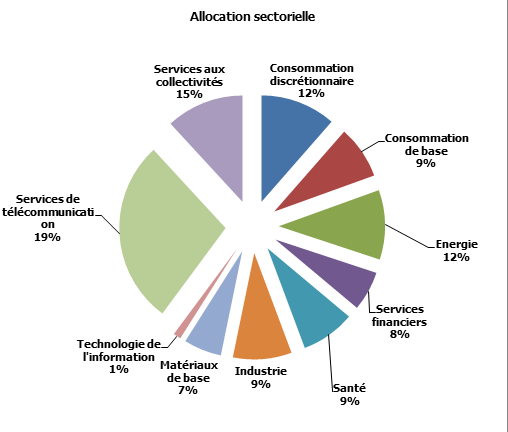

Et à l’intérieur de la poche « actions », avoir une répartition entre les différents secteurs de ce type :

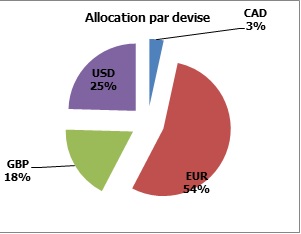

Avec une répartition en devise suivante (non idéale, car un peu trop fortement investi en Euros):

Ainsi, avec un portefeuille d’actions diversifié (environ 25 actions), sans qu’aucune action individuelle ne dépasse 10% du portefeuille, et sans qu’aucun secteur d’activité ne dépasse 20% du total, on se met au mieux à l’abri des conséquences d’un événement imprévisible, indépendant de la qualité de nos analyses.

Et si la totalité des actions, quel que soit leur secteur d’activité et leur place de cotation, Europe, US, Canada, UK, devaient toutes supprimer leur dividendes et voir leur cours s’effondrer , il nous resterait l’immobilier, le monétaire et nos obligations en assurance vie (même si en cas d’effondrement de l’économie mondiale, nous aurions alors probablement d’autres problèmes à gérer que nos investissements…).

Alors si vous avez une résidence principale et un livret A, et que vous avez des fonds à investir, prenez le temps de vous arrêter et de réfléchir au risque pris si vous décidez d’acheter un studio pour le louer (ce qui représente l’option que j’entends aujourd’hui le plus fréquemment)…

Et vous, êtes-vous suffisamment diversifié ?

very interesting blog – a pity it isn’t in English \look forward to reading more

Pingback: Suivi Avril 2018 | Investisseur Individuel